Notícias e Negócios

Chega à Câmara PL sobre mecanismos para regularização fiscal e transação tributária

O projeto de lei, que objetiva reabrir o PERT, foi aprovado pelo plenário do Senado Federal

Assuntos

O Senado aprovou, em 5 de agosto de 2021, o Projeto de Lei nº 4.728/2020, que trata da reabertura do prazo para adesão ao Programa Especial de Regularização Tributária (PERT), instituído pela Lei nº 13.496/2017, com novas condições de pagamento relacionadas aos efeitos econômicos da pandemia. Pela proposta, contribuintes poderão aderir ao programa até o dia 30 de setembro de 2021.

Diminuição de dívidas fiscais

A proposta possibilita a inclusão, no programa, de débitos vencidos até o último dia do mês de entrada em vigor da lei daquele resultante, concedendo benefícios para a extinção de dívidas proporcionais à queda de faturamento do aderente durante a Covid-19 (março a dezembro de 2020) em relação ao resultado aferido nas mesmas competências de 2019.

Dentre as modalidades de pagamento, a proposição prevê entradas em espécie, sem redução do débito consolidado, em cinco prestações. Para o saldo remanescente, são concedidos descontos sobre juros, multas e encargo legal relativos e possibilitada a liquidação com prejuízo fiscal e base de cálculo negativa da Contribuição Social sobre Lucro Líquido (CSLL).

Regras gerais e modalidades do programa de regularização

Destaca-se as seguintes cláusulas de adesão:

- Possibilidade de adesão mesmo por empresas que não apresentaram queda no faturamento;

- Autorização do uso de direitos que o devedor detenha perante autarquias e fundações públicas federais para compensar com débitos inscritos em dívida ativa da União;

- Permissão da adesão ao PERT por contribuintes que tenham sido excluídos do programa por falta de pagamento das parcelas, dos tributos correntes vencidos após 30 de abril de 2017 ou do cumprimento regular das obrigações com o Fundo de Garantia do Tempo de Serviço (FGTS);

- Limitação do prazo de 60 meses para parcelamento das contribuições previdenciárias;

- Vedação da inclusão dos débitos em nova modalidade de parcelamento pelo prazo de 149 meses, contados do primeiro mês de vigência do PERT reaberto;

- Percentual de entrada pode ser pago em cinco parcelas vencíveis até janeiro de 2022.

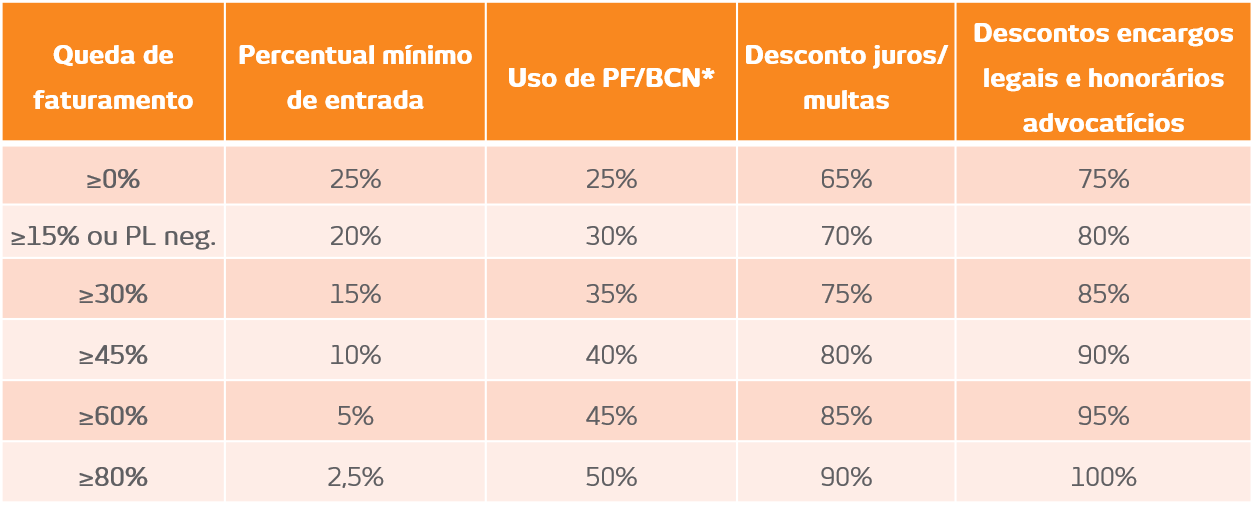

Modalidades previstas no substitutivo em função da redução de faturamento da empresa

Comparação do período de março a dezembro de 2020 com março a dezembro de 2019

* Prejuízo fiscal e base de cálculo negativa da CSLL.

Obs: O saldo remanescente poderá ser parcelado em até 144 vezes.

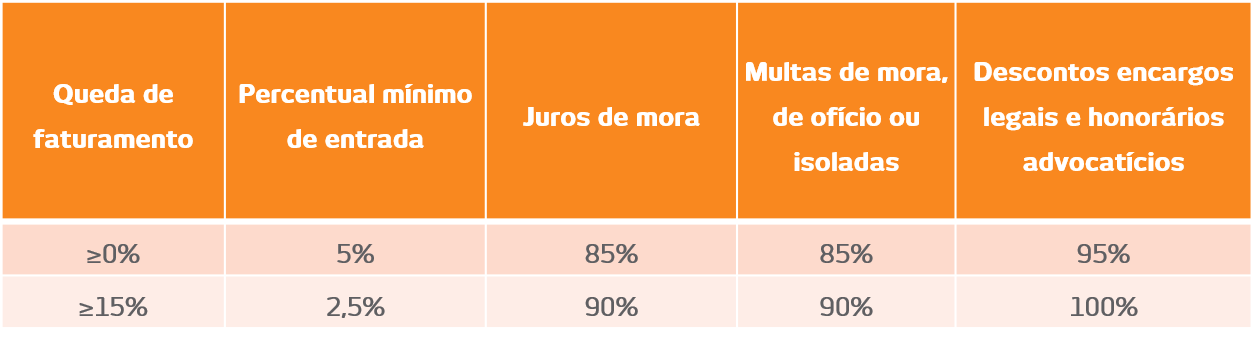

Na hipótese de adesão por pessoas físicas, as condições de renegociação são mais favoráveis com percentual menor no valor de entrada e maiores descontos, conforme quadro abaixo:

Modalidades previstas no substitutivo em função da redução no valor da soma computados na base de cálculo da Declaração de Ajuste Anual

Referente ao exercício de 2021, ano-calendário de 2020, em comparação ao exercício 2020, ano-calendário de 2019

Ampliação da possibilidade de “negociação” de débitos fiscais

Por fim, destaca-se que o texto ainda propõe o aperfeiçoamento das Leis nos 10.522/2002 (Cadastro Informativo dos créditos não quitados de órgãos e entidades federais) e 13.988/2020 (Transação Tributária), sendo importante ressaltar os aspectos abaixo:

- Autorização para que a Procuradoria-Geral da Fazenda Nacional (PGFN) deixe de praticar atos processuais, incluindo a desistência de recursos já interpostos;

- Possibilidade de acordo em processos que estejam em fase de cumprimento de sentença a fim de atender os critérios de racionalidade, de economicidade e de eficiência;

- Autorização para que a PGFN e a Receita Federal do Brasil possam negociar diretamente as dívidas com o contribuinte.

- Possibilidade de inserção, em transação, de créditos não tributários administrados por autarquias e fundações públicas federais, ressalvados os administrados pelo Banco Central do Brasil (Bacen);

- Permissão para que, a critério exclusivo da PGFN, a transação contemple o uso de créditos de prejuízo fiscal e de base de cálculo negativa da CSLL próprios do devedor ou do responsável tributário, ou de empresa do mesmo grupo econômico, para quitação de até 70% do saldo remanescente após a incidência dos descontos, salvo em relação às contribuições previdenciárias, em que o uso desses créditos poderá quitar a totalidade da dívida;

- Autorização para utilização de precatórios federais, próprios ou de terceiros, ou de créditos líquidos e certos do contribuinte, cujo valor tenha sido reconhecido expressamente por decisão transitada em julgado, ou ainda de direito creditório reconhecido pela União, para fins de amortização ou liquidação de saldo devedor transacionado;

- Aumento do prazo máximo de parcelamento na transação de 84 para 120 meses, bem como do volume máximo de descontos que poderá ser concedido ao devedor para redução de até 70% do valor total da dívida, tanto em relação à regra geral de transação de créditos inscritos em dívida ativa, quanto na transação efetuada em razão de relevante e disseminada controvérsia jurídica.

Nesses termos, o projeto pretende ampliar a possibilidade de “negociação” de dívidas tributárias e não tributárias, ao cargo da administração pública, sendo uma importante ação para mitigar o impacto fiscal para o Estado, além de uma boa oportunidade para regularização dos contribuintes.

A proposição segue para apreciação da Câmara dos Deputados, onde, ainda poderá sofrer alterações. Se não for modificado, haverá um prazo curto para a análise dos débitos, planejamento financeiro e procedimentos para a adesão, haja vista a data de 30 de setembro para adesão ao programa.

Para mais informações sobre as matérias envolvidas no PL 4.728/2020, conheça a prática de Tributário do Mattos Filho.