Notícias e Negócios

ITCMD: novas tendências para o aumento da carga tributária

Nos últimos anos, os Estados têm buscado alterações relevantes nas legislações sobre o tema

Nos últimos 5 anos, diversas foram as movimentações dos Estados para aumentar, direta ou indiretamente, a carga tributária do Imposto sobre Transmissão causa mortis e Doação – ITCMD. Atualmente, conforme fixado por resolução do Senado Federal, a alíquota máxima permitida para esse imposto é de 8%, colocando o Brasil em um cenário distante de outros países com alíquotas significativamente superiores, especialmente para os casos de sucessão, como por exemplo a França (60%), Reino Unido e Estados Unidos (40%) e Japão (55%).

No entanto, tal realidade tende a mudar. Desde 2015, 15 dos 26 Estados brasileiros – incluindo Rio de Janeiro, Rio Grande do Sul e Ceará, além do Distrito Federal – alteraram suas leis para aumentar, dentro do limite vigente, as alíquotas ou hipóteses de incidência do ITCMD em seus territórios. Em diversos casos, houve a determinação de alíquotas na sistemática progressiva, atualmente utilizada por 15 dos Estados e pelo Distrito Federal.

Além do caráter arrecadatório, algumas alterações legislativas buscam ajustar dispositivos que sejam causadores de disputas judiciais significativas entre Fisco e contribuinte. Em São Paulo, cuja alíquota em vigor é de 4%, há dois projetos de lei em trâmite na Assembleia Legislativa (PL 1.315/19 e PL 250/20) propondo a instituição de alíquotas progressivas de até 8%, além de outros ajustes já implementados em alguns Estados.

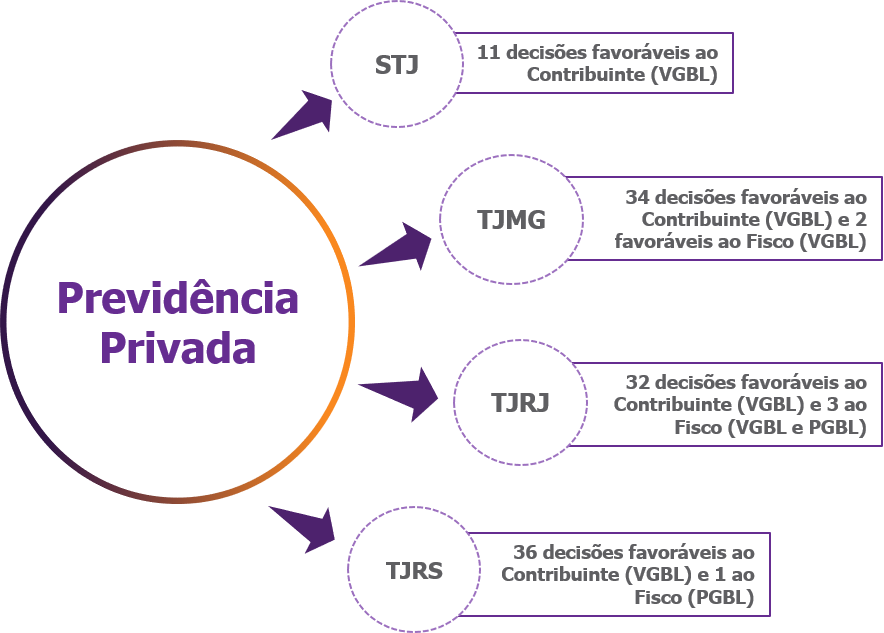

Planos de previdência privada

Atualmente, sete Estados brasileiros, incluindo Rio de Janeiro e Minas Gerais, possuem disposição expressa nas respectivas normas para tributar pelo ITCMD o saldo de VGBL ou PGBL transmitido aos beneficiários em decorrência da morte do instituidor do plano. São Paulo e Rio Grande do Sul possuem projetos de lei para alterar o texto legal em vigor e incluir expressamente essa hipótese de incidência.

Esse é um tema debatido nos tribunais brasileiros, inclusive no STJ, que têm indicado que os planos de previdência privada, em especial o VGBL, possuem natureza securitária, de modo que, respeitados os limites da lei e as características essenciais do plano, os valores recebidos por seus beneficiários estariam fora do âmbito de incidência do ITCMD por não serem considerados herança. No caso do PGBL a discussão encontra maior divergência devido à sua natureza de plano de previdência complementar.

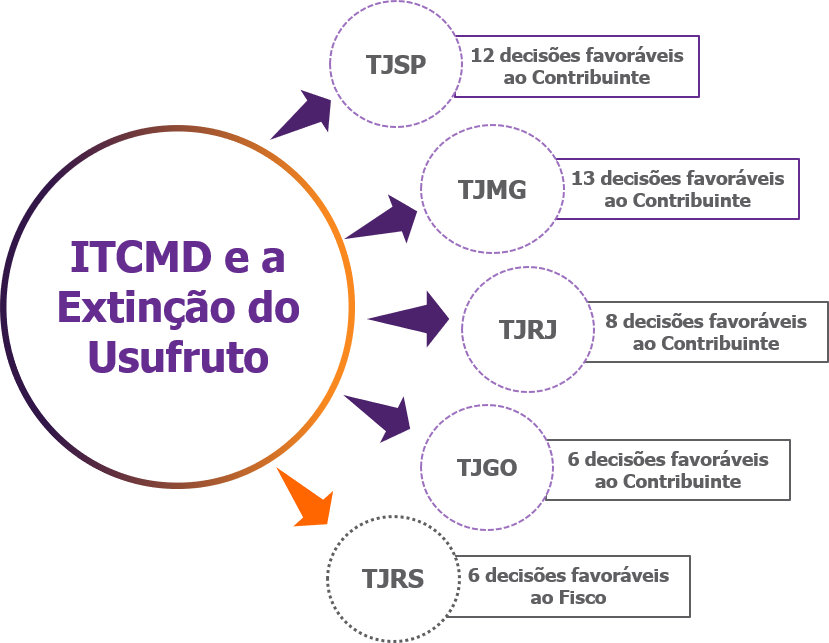

Nua-propriedade e usufruto

No caso de doação da nua-propriedade, 12 Estados, incluindo São Paulo e Santa Catarina, além do Distrito Federal, preveem o fracionamento da base de cálculo do ITCMD, possibilitando aos contribuintes o pagamento parcial do imposto, conforme proporção definida na lei. Em outros Estados, como Minas Gerais e Rio de Janeiro, há a necessidade do pagamento integral, ainda que a doação tenha sido realizada com reserva de usufruto.

Ademais, 15 das legislações estaduais preveem a incidência do ITCMD na hipótese de extinção do usufruto, ressalvada, em alguns casos, a hipótese de consolidação da plena propriedade em nome do nu-proprietário. Este é mais um assunto de contencioso tributário. Isto porque, com exceção dos tribunais do Rio Grande do Sul, a jurisprudência sobre a matéria mostra-se majoritariamente pró-contribuinte, afastando a incidência do ITCMD por entender que a extinção do usufruto não configura fato gerador, conforme demonstrado a seguir.

Percebe-se, assim, uma tendência de alteração legislativa nos Estados que atualmente permitem esse fracionamento do ITCMD, para prever a obrigatoriedade do recolhimento integral no momento da doação. Estados como Minas Gerais, Rio de Janeiro e Goiás já implementaram essa mudança, a qual também é prevista em um dos projetos de lei de São Paulo.

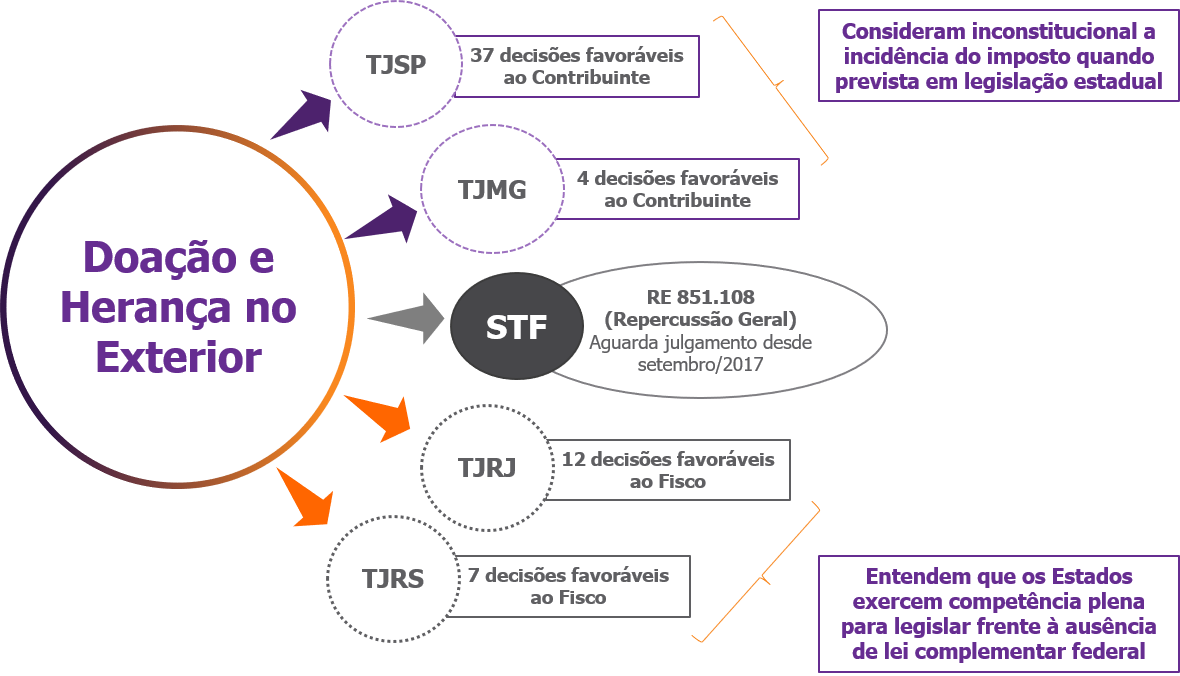

Doações e heranças no exterior

Atualmente, 21 Estados brasileiros, além do Distrito Federal, preveem expressamente a incidência do ITCMD nos casos de herança ou inventário processado no exterior ou, ainda, nas transmissões de patrimônio em que o doador ou falecido residiam fora do País.

Apesar disso, a Constituição Federal exige que, para esses casos, a regulamentação da matéria deveria se dar por lei complementar, a qual ainda não foi promulgada, de modo que os Estados ainda não poderiam realizar a cobrança do ITCMD nesse cenário.

Mais um tema de contencioso tributário, mas desta vez com divisão de opinião no País, como demonstrado abaixo. Essa divergência, no entanto, deverá ser resolvida pelo STF no julgamento do RE 851.108, aguardada desde 2017 cujo julgamento foi iniciado no dia 23 de outubro.

Base de cálculo do ITCMD

Em regra, a base de cálculo do ITCMD deverá corresponder ao valor de mercado do bem sendo transmitido. Nos casos em que tal valor não é facilmente aferível, a normas estaduais costumam permitir a utilização de critérios alternativos, tais como o valor de patrimônio líquido de sociedades fechadas ou os valores para fins de IPTU e ITR, no caso de imóveis urbanos ou rurais, respectivamente. Ainda assim, é comum que as autoridades fiscais aleguem que esses critérios não representam o efetivo valor de mercado dos bens, gerando embates com os contribuintes.

Com o objetivo de conferir maior controle ao Fisco e, indiretamente, aumentar a arrecadação, alguns Estados outorgam à Fazenda Estadual o poder de arbitrar a base de cálculo do ITCMD mediante a análise de informações e documentos disponibilizados pelos contribuintes. Isso ocorre atualmente em 15 Estados do País, sendo que, nos demais, ainda que esse cálculo caiba ao contribuinte, é comum que a autoridade fazendária reserve para si o poder de arbitrar o valor da base de cálculo em caso de discordância.

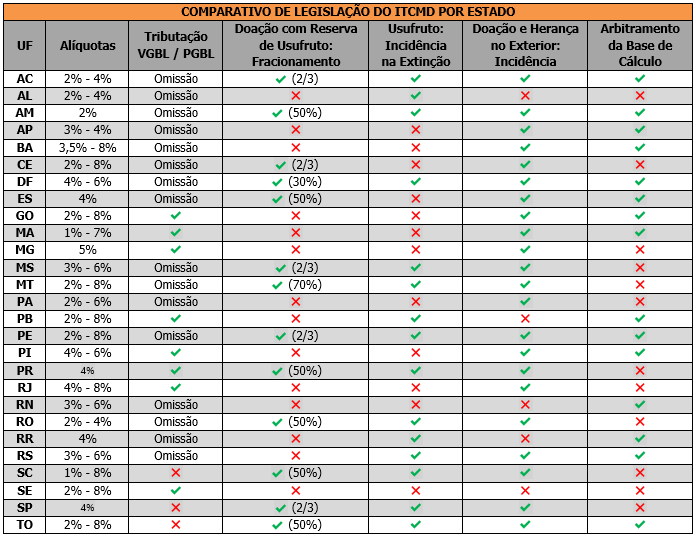

Veja abaixo um comparativo das legislações de ITCMD em cada Estado:

Para mais informações, conheça a prática de Gestão Patrimonial, Família e Sucessões do Mattos Filho.