Coronavírus: impactos jurídicos

Covid-19: Legislativo propõe mudança na tributação pelo ITCMD em SP

Entenda os Projetos de lei que tramitam na Assembleia Legislativa do estado envolvendo o Imposto de Transmissão Causa Mortis e Doação

No contexto das diversas medidas jurídicas recentemente anunciadas para o combate dos efeitos econômicos da Covid-19 no Estado de São Paulo, foi publicado, em 17 de abril de 2020, o Projeto de Lei nº 250, de autoria dos deputados estaduais Paulo Fiorilo e José Américo (PT-SP). O conteúdo propõe alterações na tributação de heranças e doações pelo Imposto de Transmissão Causa Mortis e Doação (ITCMD), no Estado de São Paulo.

A proposta dos deputados, basicamente, busca alterar a regra atual prevista na Lei nº 10.705, de 28 de dezembro de 2000, visando aumentar a arrecadação estadual sobre heranças e doações para mitigar os efeitos econômicos da pandemia no âmbito do Estado de São Paulo.

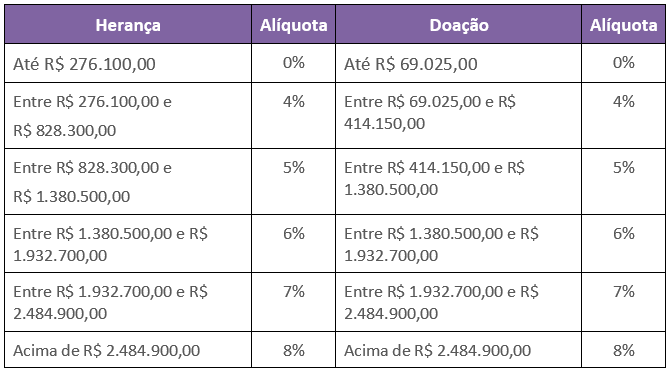

Tributação progressiva

Nesse sentido, o PL nº 250/20 propõe que o acréscimo patrimonial verificado pelas pessoas físicas em função de herança ou doação, atualmente tributados pelo ITCMD à alíquota fixa de 4%, estejam sujeitos à incidência do imposto na sistemática de tributação progressiva.

A tabela a seguir mostra as faixas de tributação, com valores determinados com base na Unidade Fiscal do Estado de São Paulo (UFESP), fixado em R$ 27,61 para o ano de 2020:

Tributação em planos de previdência privada complementar

Além da tributação progressiva, também é proposto no PL nº 250/20 a tributação pelo ITCMD dos valores recebidos em função de planos de previdência privada complementar, tais como Plano Gerador de Benefício Livre (PGBL) ou Vida Gerador de Benefício Livre (VGBL), que atualmente não sofrem a incidência deste imposto no Estado de São Paulo.

Nesse sentido, o projeto prevê a inclusão das entidades de previdência complementar, públicas ou privadas, e as sociedades seguradoras como responsáveis solidários ao recolhimento do ITCMD nos casos de impossibilidade de exigência do cumprimento da obrigação pelo contribuinte.

Transmissão de bens

São também propostas alterações na determinação da base de cálculo do ITCMD em casos específicos, por exemplo, a tributação do valor integral do bem ou direito transmitido por doação com reserva de usufruto. A regra atual, neste caso, prevê a tributação do correspondente a dois terços do valor do bem, possibilitando o recolhimento da parcela restante apenas quando da extinção do usufruto.

No mesmo sentido, também é proposta a adoção do valor de mercado de imóveis, rurais ou urbanos, como base de cálculo do ITCMD. Estes não seriam mais vinculados aos valores adotados para fins de recolhimento do Imposto Predial e Territorial Urbana (IPTU) ou Imposto de Transmissão de Bens Imóveis (ITBI), no caso de imóveis urbanos, ou do Imposto sobre a Propriedade Territorial Rural (ITR), no caso de imóveis rurais.

Transmissão de quotas ou ações

Por fim, nas transmissões de ações ou quotas representativas do capital social de sociedades, que não sejam objeto de negociação ou não tenham sido negociadas nos últimos 180 dias, o PL nº 250/20 propõe que o ITCMD seja apurado com base no patrimônio líquido da sociedade, ajustado pela reavaliação dos ativos e passivos, incluindo-se, para tanto, a atualização dos ativos ao valor de mercado na data do fato gerador.

Outros projetos de lei e rito legislativo

Além do PL nº 250/20, também tramita na Assembleia Legislativa do Estado de São Paulo o PL nº 1.315/19, de autoria da deputada estadual Monica da Bancada Ativista (PSOL-SP). Essa proposta também pretende instituir alíquotas progressivas – de 3% a 8% – para o ITCMD e atualmente aguarda voto do Deputado Gilmaci Santos na Comissão de Constituição, Justiça e Redação.

É importante mencionar que as iniciativas acima não são automaticamente implementáveis, estando, portanto, sujeitas ao rito legislativo aplicável para aprovação. De toda forma, vale destacar que, na hipótese de aprovação e conversão em lei desses projetos ainda em 2020, a eficácia das novas regras estaria sujeita à observância do princípio da anterioridade, de exercício e nonagesimal. Dessa forma, o ITCMD somente poderia ser cobrado com base nas novas regras a partir de 2021, após também ter transcorrido o prazo de 90 dias da publicação da lei.

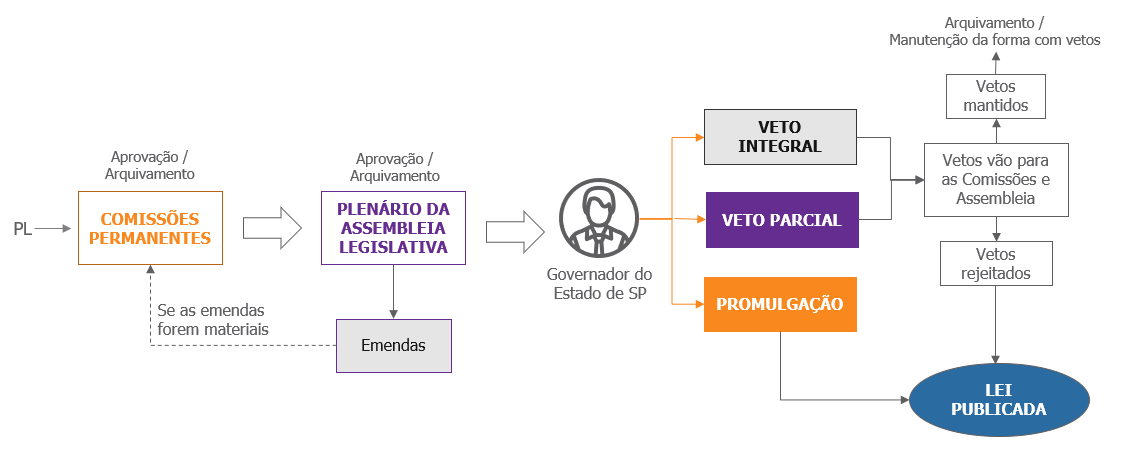

Neste ponto, com relação ao rito legislativo no Estado de São Paulo, após apresentação e publicação, os Projetos de Lei são encaminhados pelo Presidente da Assembleia Legislativa para a análise e deliberação das Comissões Permanentes, que debatem as proposições nos seus aspectos de legalidade, temas e recursos públicos exigidos.

Concluídas tais avaliações, o Projeto (ou eventual Substitutivo apresentado pelas Comissões) estará pronto para ser votado pelo conjunto de todos os Deputados, que compõem o Plenário. Quando incluído pelo Presidente na Ordem do Dia para votação, o Plenário poderá aprovar a proposta integralmente ou propor novas emendas – que devem também ser analisadas e aprovadas pelas Comissões.

Se aprovado o PL, o Governador do Estado poderá promulgá-lo, transformando-o em Lei, ou rejeitá-lo, com base em motivos justificados, vetando-o total ou parcialmente. No entanto, caso a Assembleia discorde do(s) veto(s) do Governador após a devida análise, poderá rejeitá-lo(s), promulgando a Lei.

Para mais informações, conheça a prática de Gestão Patrimonial, Família e Sucessões do Mattos Filho.