Notícias e Negócios

Impactos da Medida Provisória nº 1.171/2023 no âmbito da Remuneração de Executivos

A nova MP pode reduzir a atratividade para concessão de planos de stock options e outros pagamentos em ação no exterior, além de impactar proventos advindos das ações recebidas ou adquiridas

Assuntos

Ao alterar a forma de tributação da renda auferida por pessoas físicas residentes no Brasil em relação a aplicações financeiras ou por meio de entidades controladas e trusts no exterior, a Medida Provisória (MP) 1.171, publicada em 30 de abril de 2023, pode tornar menos atrativa a concessão de planos de stock options e outros pagamentos em ação no exterior como parte do pacote de benefícios oferecido a executivos domiciliados no país.

De acordo com o artigo 2º da MP, a partir de 1 de janeiro de 2024, os rendimentos do capital aplicado no exterior, nas modalidades de aplicações financeiras, lucros e dividendos de entidades controladas e em bens e direitos objeto de trust, ficarão sujeitos ao Imposto de Renda Pessoa Física (IRPF), sem descontos, a alíquota de 0% a 22,5%, conforme abaixo:

O conceito de “aplicação financeira” para fins de aplicação do artigo 2º é amplo e inclui participações societárias, com exceção daquelas tratadas como entidades controladas no exterior. Já no conceito de rendimentos considera-se a remuneração produzida pelas aplicações financeiras, incluindo, participações nos lucros, dividendos e ganhos em negociação no mercado secundário, incluindo ganhos na venda de ações das entidades não controladas em bolsa de valores no exterior.

É uma prática comum de mercado que, dentre os benefícios oferecidos a seus executivos, administradores ou empregados, as pessoas jurídicas ofertem incentivos de longo prazo (ILP) baseados em ações, as quais podem ser tanto da empresa brasileira, de sua controladora ou coligada no exterior.

Tratamento tributário aos ILPs

No Brasil, em razão da falta de legislação específica que regule expressamente o tratamento tributário adequado aos ILPs, o assunto ainda tem sido alvo de controvérsia entre fisco e contribuintes.

Enquanto a Receita Federal do Brasil sustenta que os ILPs possuem natureza jurídica de remuneração, sujeitos ao IRPF calculado pela tabela progressiva (0% a 27,5%), os contribuintes argumentam, que os ILPs possuem características de um contrato de natureza mercantil, sujeitando-se ao recolhimento de IR apenas sobre eventual ganho de capital auferido na futura venda das quotas/ações.

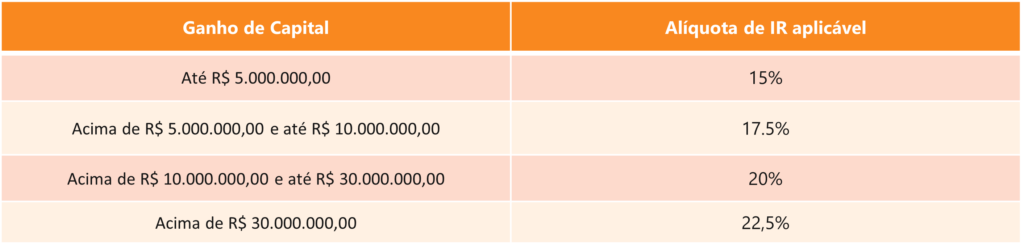

Ainda que não tenha solucionado a controvérsia acima mencionada, a MP elevou consideravelmente a alíquota do IR aplicável às operações realizadas com ações, incluindo aquelas garantidas a executivos e empregados por meio de ILPs. Isto porque, nos termos do artigo 21 da Lei 8.981/1995, alterado pela Lei nº 13.259/2016, o ganho de capital das pessoas físicas é calculado com base na tabela abaixo:

Dessa forma, enquanto a pessoa física que realize venda de ações obtidas por meio de ILPs iria tributar de 22,5% apenas os ganhos de capital auferidos em valor superior a R$ 30.000.000,00, caso a MP seja convertida em lei ganhos auferidos em valor superior a R$ 50.000,00 já estarão sujeitos à alíquota de 22,5%.

O que se observa, portanto, é que a MP, ao reduzir expressivamente o parâmetro mínimo dos rendimentos tributáveis de acordo com cada alíquota e incluir “participação societária” no contexto de eficácia da norma, afetará a tributação de rendimentos decorrentes de ILPs, podendo representar um acréscimo de 7,5% na carga tributária em relação aos ganhos de capital cujo valor não supere R$ 30.000.000,00.

A nova MP também impacta todos os proventos advindos das ações recebidas ou adquiridas, como os dividendos e ganhos de variação cambial, que também serão tributados nos termos do seu artigo 2º.

Para mais informações sobre o tema, conheça a prática de Remuneração de Executivos do Mattos Filho.

*Com a colaboração de Maria Carpim Besteiro