Notícias e Negócios

Confaz publica convênios que prorrogam e postergam normas relativas a benefícios fiscais

Despacho nº 27/2022 traz alterações nos Convênios ICMS nº 190/2017 e nº 73/2020

Assuntos

O Conselho Nacional de Política Fazendária (Confaz) publicou, em 13 de maio de 2022, o Convênio ICMS nº 68/2022,que objetiva alterar prazos de reinstituição e fruição de benefícios fiscais para setores específicos do Convênio ICMS nº 190/2017. Referido ato normativo está em linha com as alterações promovidas no fim do ano passado pela Lei Complementar nº 186/2021.

Em suma, as alterações realizadas pelo Convênio ICMS nº 68/2022 se resumem em três pontos:

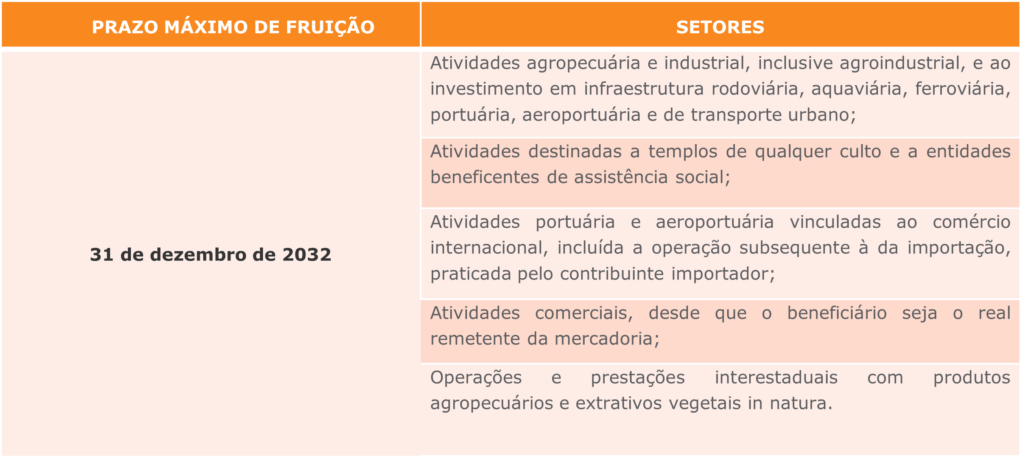

- Prorroga, até 2032, a fruição máxima de incentivos fiscais concedidos pelos estados e pelo Distrito Federal para empresas de setores listados nos incisos I a IV da Cláusula Décima do Convênio ICMS nº 190/2017:

- A partir de 01 de janeiro de 2029, há obrigação de que as unidades federadas reduzam em 20% ao ano o direito de fruição das isenções, dos incentivos e dos benefícios fiscais ou financeiros-fiscais vinculados ao ICMS relacionados à manutenção ou ao incremento das atividades comerciais; às prestações interestaduais com produtos agropecuários e extrativos vegetais in natura e; das atividades portuárias e aeroportuárias vinculadas ao comércio internacional;

- Autoriza as unidades federadas a reinstituir os benefícios fiscais, até 30 de junho de 2023, relativos às operações e prestações interestaduais com produtos agropecuários e extrativos vegetais in natura e; destinados a templos de qualquer culto e a entidades beneficentes.

Adicionalmente, no mesmo despacho, foi publicado o Convênio ICMS nº 73/2022, que, em face da crise econômica decorrente da pandemia causada pelo novo agente do coronavírus revigora, prorroga e altera, a partir de 01 de abril de 2022, os dispositivos do Convênio ICMS nº 73/2020, o qual dispõe sobre a não exigência de crédito tributário relativo ao ICMS devido pelo descumprimento de compromissos assumidos por contribuintes como contrapartida à concessão de benefícios fiscais. As disposições originais também foram prorrogadas até 31 de dezembro de 2022.

Para mais informações sobre o tema, conheça a prática de Tributário do Mattos Filho.