Notícias e Negócios

CVM publica Parecer de Orientação sobre criptoativos e o mercado de valores mobiliários

O documento busca consolidar a visão da CVM acerca do ambiente regulatório aplicável aos criptoativos, com o objetivo de assegurar transparência e segurança

O Parecer de Orientação CVM nº 40, publicado em 11 de outubro de 2022, consolida as orientações para a classificação de criptoativos como valores mobiliários, estabelece os limites da atuação da CVM e a forma como ela poderá exercer poderes para normatizar, fiscalizar e disciplinar a atuação dos integrantes do mercado de capitais.

O documento apresenta, inicialmente, a caracterização de criptoativos como ativos representados digitalmente, protegidos por criptografia, que podem ser objeto de transações executadas e armazenadas por meio de tecnologias de registro distribuído (Distributed Ledger Technologies – DLTs). Adicionalmente, criptoativos (ou a sua propriedade) são usualmente representados por tokens, que são títulos digitais intangíveis.

No Parecer de Orientação n° 40, a CVM reitera que é receptiva às novas tecnologias que contribuem e influenciam positivamente a evolução do mercado de valores mobiliários. A autarquia entende que adoção de tecnologias deve ser feita como uma forma de ampliação de horizontes, e não uma limitação da extensão com que direitos podem ser exercidos.

Neste sentido, a CVM informa que continuará aprofundando o estudo e a análise do tema e de sua aplicação ao mercado de capitais, podendo, caso necessário e cabível, regular esse novo mercado, inclusive à luz de sua experiência com o Sandbox Regulatório.

Objetivo da atuação da CVM em relação a criptoativos

A CVM manifestou-se receptiva e favoravelmente ao desenvolvimento de criptoativos que contribuem com a evolução do mercado de valores mobiliários.

A autarquia esclarece, neste sentido, que a tokenização em si não está sujeita à prévia aprovação ou registro perante a CVM. Entretanto, emissores e a oferta pública de tais tokens estarão sujeitos à regulamentação aplicável, assim como a administração de mercado organizado para emissão e negociação dos tokens que sejam valores mobiliários, bem como para os serviços de intermediação, escrituração, custódia, depósito centralizado, registro, compensação e liquidação de operações que envolvam valores mobiliários.

No parecer, a CVM consolida o seu entendimento no que diz respeito às normas aplicáveis a esses ativos e objetiva a garantia, em essência, à proteção ao investidor e à poupança popular, o controle à evasão fiscal, a prevenção à lavagem de dinheiro e combate ao financiamento do terrorismo e o combate à corrupção.

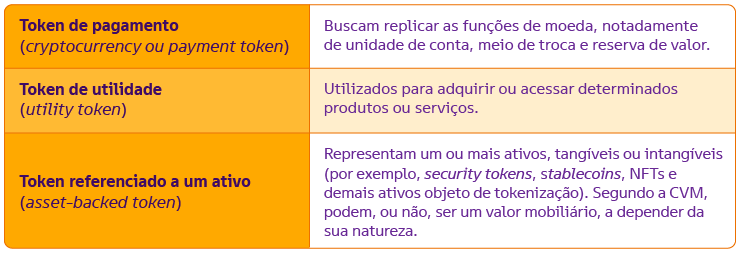

Taxonomia de tokens

A fim de indicar o tratamento jurídico adequado aos criptoativos, o parecer adota a taxonomia (não exclusiva e nem estanque) nas seguintes categorias:

Classificação como valor mobiliário

No parecer, a CVM indica que um criptoativo pode ser um valor mobiliário nas hipóteses em que representa digitalmente um dos valores mobiliários previstos no rol taxativo previsto nos incisos I a VIII do art. 2º da Lei 6.385 e/ou na Lei 14.430 (isto é, certificados de recebíveis em geral) ou se enquadra no conceito de contrato de investimento coletivo (CIC), conforme cumpra com os requisitos a seguir elencados:

- Investimento: aporte em dinheiro ou bem suscetível de avaliação econômica;

- Formalização: formalização de título ou contrato que resulte da relação entre investidor e ofertante;

- Caráter coletivo do investimento: reunião de recursos de investidores em prol de um interesse comum;

- Expectativa de benefício econômico: direito a alguma forma de participação, parceria ou remuneração, decorrente do sucesso do empreendimento. Como exemplo, a participação nos resultados do empreendimento, sendo certo que o resultado advém em última análise dos esforços do empreendedor ou de terceiros, e não de fatores externos, que fogem ao domínio do empreendedor. Sendo assim, criptoativos que estabeleçam o direito de seus titulares participarem nos resultados do empreendimento, inclusive por meio de participação ou resgate do capital, acordos de remuneração e recebimento de dividendos, terão, em princípio, preenchido esse requisito;

- Esforço de empreendedor ou de terceiros: benefício econômico resultante da natureza e extensão da atuação do empreendedor ou terceiro naquele empreendimento, que não o investidor. Esse requisito estará preenchido, por exemplo, nas situações em que a criação, aprimoramento, operação ou promoção do empreendimento dependam da atuação do promotor ou de terceiros; e

- Oferta pública: esforço de captação de recursos junto à poupança popular. Com relação à verificação de cumprimento do requisito de oferta pública, a CVM orienta a análise sobre a distribuição à luz dos Pareceres de Orientação CVM 32/05 e 33/05, a partir do momento em que a distribuição dos tokens é realizada principalmente por meio da internet e sem restrição geográfica. Neste sentido, a autarquia antecipa que analisará os casos concretos vis-à-vis a implementação de medidas efetivas para impedir o amplo acesso pelo público geral à página da oferta e à utilização de meios de comunicação destinados a atingir o público geral residente no Brasil. A esse respeito, a oferta, no país, de valores mobiliários emitidos no exterior pode ser considerada irregular se não tiver registro na CVM.

Para a classificação como CIC, a CVM destaca, ainda, que acompanha a interpretação da Suprema Corte dos Estados Unidos no que diz respeito à aplicação do Howey Test. Sem prejuízo, a depender do caso concreto, o entendimento pátrio pode divergir.

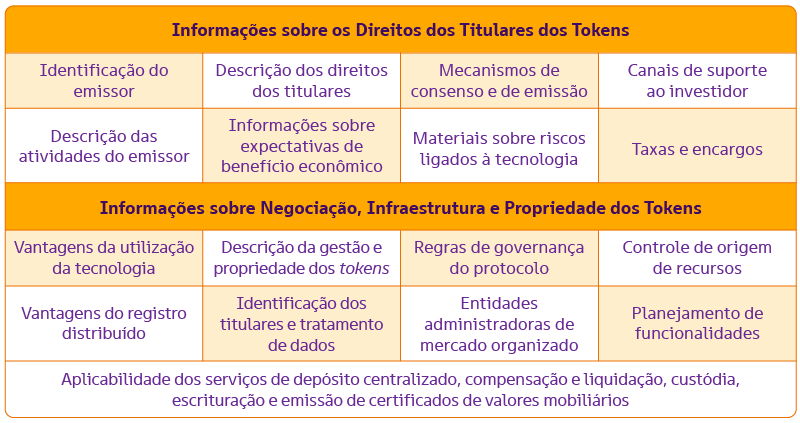

Regime informacional e papel dos intermediários

Em linha com o princípio da ampla e adequada divulgação de informações (full and fair disclosure), o parecer traz um conjunto exemplificativo mínimo de informações que recomenda que sejam fornecidas em linguagem acessível ao público e ao mercado em geral, sintetizados abaixo:

Os intermediários que atuem na oferta de criptoativos devem observar a regulação da CVM e garantir adequado nível de transparência e informação, especialmente quando ativos digitais forem oferecidos de forma direta, e não por meio de um produto regulado.

Fundos de Investimento

O parecer ratifica manifestações outrora emitidas pela CVM no que diz respeito aos entendimentos da autarquia sobre a possibilidade e os termos para investimento direto e indireto em criptoativos por fundos de investimento constituídos no Brasil.

Nessa linha, o Ofício Circular nº 1/2018/CVM/SIN, de 12 de janeiro de 2018, referente ao investimento em criptomoedas por fundos regulados pela Instrução CVM nº 555/14, não qualifica os referidos tokens como ativos financeiros para fins do respectivo artigo 2º, inciso V, o que limitaria a aquisição pelos fundos de investimento ali regulados.

De forma complementar, o Ofício Circular nº 11/2018/CVM/SIN, de 19 de setembro de 2018, sustenta que a Instrução CVM nº 555/14, em seu arts. 98 e seguintes, ao tratar do investimento no exterior, autoriza o investimento em criptoativos e derivativos negociados em exchanges ou entidades de mercado estrangeiras, desde que tais ambientes sejam, por exemplo, regulamentados e supervisionados por regulador próprio naquela jurisdição.

Seja qual for o caso, a CVM reitera que cabe ao administrador e ao gestor do fundo, no cumprimento dos deveres que lhe são impostos pela regulamentação e especialmente no que diz respeito a esses ativos baseados em tecnologias inovadoras, avaliar o adequado nível de divulgação de potenciais riscos (por exemplo, nos materiais de divulgação obrigatória do fundo) e observar critérios e diligências que visem a maiores níveis de transparência.

Considerações finais

Por fim, a autarquia mostra que também está atenta ao mercado marginal de criptoativos que sejam valores mobiliários, antecipando que continuará a adotar todas as medidas legais cabíveis para a prevenção e a punição de eventuais violações à leis e regulação do mercado de valores mobiliários brasileiro.

A CVM reconhece que, no cenário global atual, debates sobre a regulação desses ativos estão cada vez maiores e, portanto, as orientações contidas no Parecer de Orientação n° 40 não esgotam os debates em relação ao tema, que este está em permanente inovação.

Para mais informações sobre o assunto, conheça a prática de Criptoativos do Mattos Filho.