Notícias e Negócios

Stock Option: tentativa de enquadramento como instrumento de remuneração variável

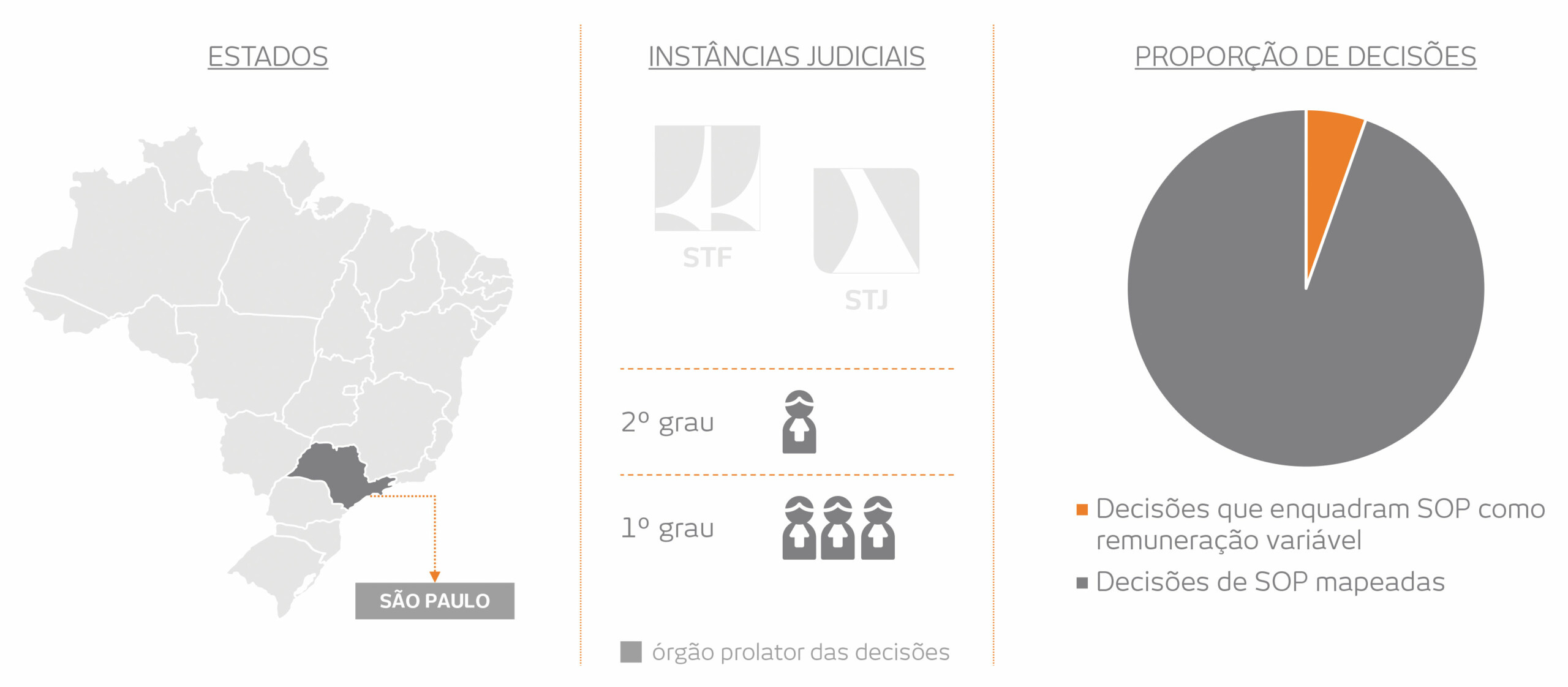

Poucas decisões judiciais acolheram o argumento da União de que stock option seria política de remuneração variável

Assuntos

A tentativa de enquadramento dos planos de stock option como instrumento de remuneração variável é estratégia frequente da União. De outro lado, é argumento acolhido pelo Poder Judiciário em poucas ocasiões.

Conforme a posição da União, os planos de stock option seriam componente variável da remuneração dos colaboradores, aproximando o instituto de outros componentes como comissões. Argumenta-se que a possibilidade de não ganhar nada evidenciaria a natureza de remuneração variável.

Nesse sentido, a 6ª Turma do Tribunal Regional Federal da 3ª Região (TRF-3) entendeu que “A circunstância do modelo nem sempre assegurar rendimento é fato típico da remuneração variável“.

Não se nega que há circunstâncias clássicas de valores que são recebidos de forma variável pelo empregado e que são considerados salário. É o caso de comissões de venda, por exemplo.

Contudo, em tais casos, a variável colocada sobre tais valores se refere à possibilidade de tais quantias virem a ser devidas ou não ao empregado, a depender de determinadas condições. Por exemplo, a comissão por venda será paga se o empregado atingir determinado número de vendas. Uma vez atingida aquela meta previamente pactuada, o valor da comissão será pago pela empresa ao empregado sem qualquer outra condição.

Ou seja, nesses casos, a variabilidade da remuneração está atrelada unicamente a fatores imputáveis às partes inseridas na relação jurídica.

No caso dos planos de stock option, a variabilidade decorre de fatores incertos e futuros imputados unicamente ao mercado acionário, o qual não está inserido na relação entre o participante e a companhia.

Nessa linha, o Tribunal Regional Federal da 2ª Região afirmou que “nem mesmo há como vislumbrar que as stock options estão implicitamente inseridas nos parágrafos 1º, 2º e 3º do art. 457 da CLT, […] pois, as referidas opções de compra não se caracterizam como comissões, nem gratificações, abonos ou prêmios, tampouco, salário-utilidade, já que o empregado/administrador ao adquirir as ações, adquire onerosamente“.

Já o Tribunal Regional Federal da 3ª Região reconheceu que “Se o preço das ações no exercício da opção de compra supera o da contratação, por certo que essa valorização decorre de meras contingências do mercado acionário e não do trabalho desenvolvido pelo participante“.

Apesar da existência de precedentes pelo enquadramento dos planos de stock option como instrumento de remuneração variável, de modo geral são ocasionais as decisões judiciais que acolheram a ubíqua argumentação da União.