Notícias e Negócios

Stock Option: ausência de relação entre o trabalho do empregado e o valor da ação descaracteriza remuneração

Decisões entendem que stock option não configura remuneração, pois o trabalho do participante não repercute no valor em suas ações

Assuntos

A incidência das contribuições previdenciárias e de terceiros em plano de stock option, bem como de imposto de renda segundo tabela progressiva (alíquota de até 27,5%) só poderia ocorrer se o ganho tivesse natureza remuneratória.

O conceito de remuneração refere-se a contraprestação decorrente do esforço humano e a ela proporcional. O trabalhador será remunerado em função do exercício do ofício para o qual foi contratado, de forma equivalente ao desempenho de tal atividade. Pressupõe-se, portanto, que o valor de sua remuneração está sempre associado à sua força de trabalho.

O Poder Judiciário, tem se mostrado atento a tal questão e buscado compreender se existe relação entre o trabalho do empregado e o valor por ele auferido em função das ações decorrentes de plano de stock option, para determinar se há natureza remuneratória.

No Judiciário de São Paulo, sempre que analisada a correlação entre o trabalho do empregado e o valor da ação, as decisões têm concluído que “o ‘stock option’ não pode ser considerado remuneração decorrente do trabalho, […] já que o trabalho efetivamente prestado pelo participante no plano não interfere, diretamente, no valor das ações.“.

Em outro julgado da Justiça Federal de São Paulo concluiu-se que “Não houve atrelamento das opções ao desempenho do prestador de serviço, ficando a variação do benefício ligado à performance da empresa em si.“.

As decisões do Tribunal Regional Federal da 3ª Região sobre a questão adotam a mesma conclusão, consignando que “o desempenho individual (metas, produtividade) de cada comprador não garante necessariamente o exercício vantajoso da opção, ou seja, a aquisição das ações a um preço inferior ao de cotação. Isso porque o acréscimo patrimonial efetivo depende do comportamento do mercado de capitais, no qual a competência e a eficiência do agente econômico não são fatores exclusivos”.

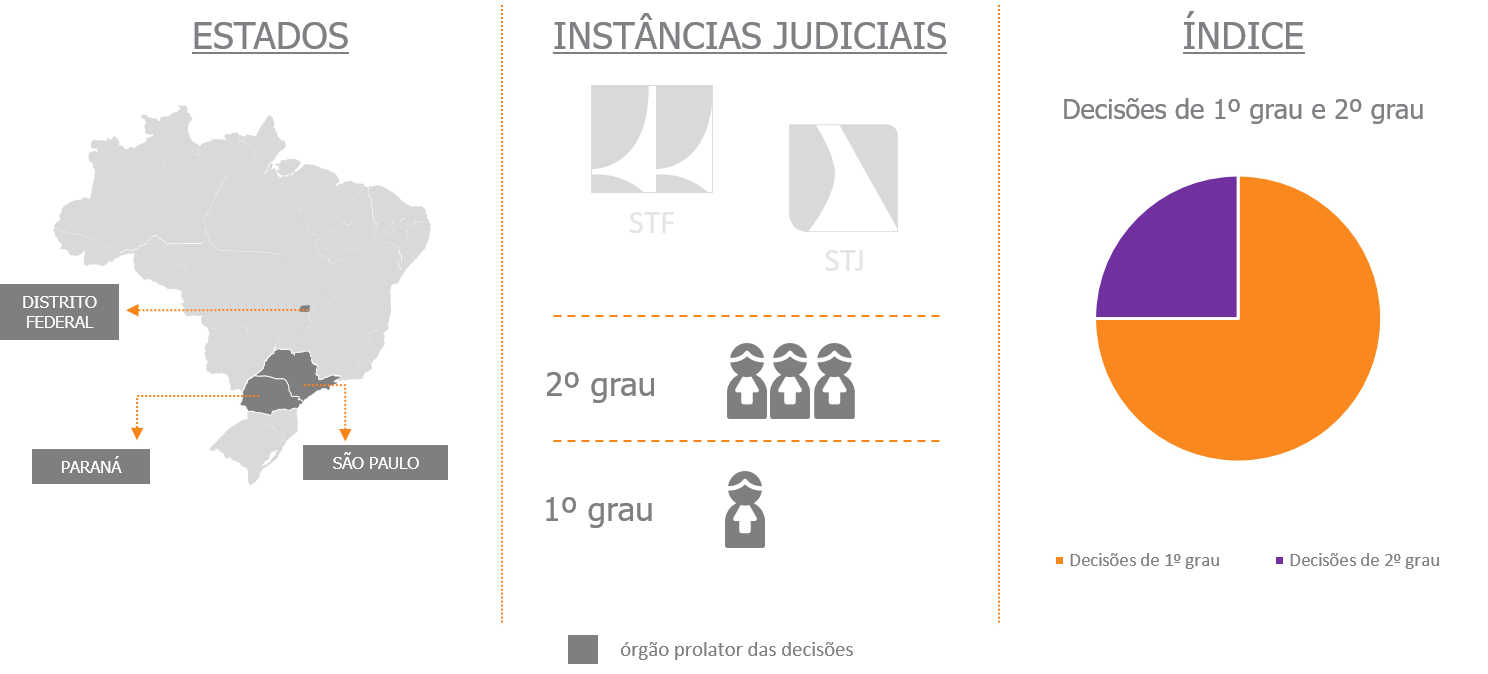

Além de São Paulo, as Justiças Federais do Distrito Federal e do Paraná também proferiram decisões analisando tal questão e concluíram de forma favorável ao contribuinte.

Nota-se, portanto, que o fato de o ganho ser definido pelo mercado e não pelo esforço humano do colaborador tem sido circunstância relevante a embasar a orientação dominante do Poder Judiciário no sentido de que os ganhos em questão têm natureza mercantil.