Notícias e Negócios

Stock Option: a aproximação dos ganhos obtidos com stock option ao “prêmio”

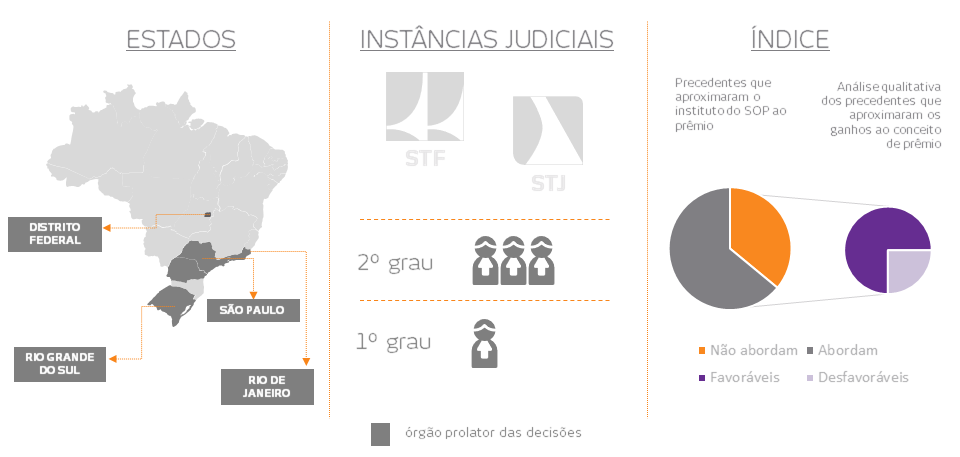

Decisões apontam semelhanças dos ganhos obtidos com stock option aos prêmios e afastam a incidência das contribuições previdenciárias

Assuntos

Segundo o Fisco, é legítima a incidência das contribuições previdenciárias e de terceiros sobre o ganho auferido por participante de planto de Stock Option.

Para o Tribunal Regional Federal da 4ª Região, os ganhos percebidos pelos colaboradores por força do exercício da Opção de Compra de Ações não estão sujeitos aos tributos em questão por representarem “ganho eventual, ou espécie de prêmio ou abono desvinculado do salário”.

Ademais, a volatilidade do mercado de títulos mobiliários deflagra a eventualidade dos montantes recebidos pelos colaboradores no âmbito das Stock Option, visto que tais verbas podem vir ou não a ser auferidas conforme a boa-ventura da Companhia.

Sob tal ótica, os ganhos auferidos pelos colaboradores teriam natureza jurídica de prêmio pago em caráter eventual e devido à boa-ventura fruída pela Companhia em determinado período.

Citando Modesto Carvalhosa, o Tribunal considerou que “”a finalidade da opção é de conceder prêmio a administradores, empregados e a terceiros prestadores de serviços. Isto posto, no momento do exercício do direito de aquisição das ações, decorrente do instrumento de opção, o capital social será aumentado”.

Pautado nessa premissa, conclui que “Não se trata de importância pecuniária paga usualmente pelo empregador, mas um ganho eventual que pode vir a ser auferido, completamente desvinculado do salário, destinado a premiar os empregados”.

Nesse sentido, as recentes alterações da legislação trabalhista fortalecem a argumentação dos contribuintes. A Lei nº 13.467/2017 expressamente excluiu da base de cálculo do salário de contribuição os prêmios e abonos pagos aos empregados, ao acrescentar a alínea “z” ao § 9º do artigo 28 da Lei n° 8.212/91.

O Tribunal trouxe esse fundamento jurídico para justificar a não exigência dos tributos em questão: “Tanto isso é verdade que a Lei 13.467/17, que implementou a reforma trabalhista, ainda que posterior à data dos fatos geradores, também excluiu do salário de contribuição os prêmios e os abonos, ao acrescentar a alínea “z” ao §9º do art. 28 da Lei 8.212/91, reforçando a não incidência das contribuições previdenciárias sobre as verbas que não são habituais e que tem a natureza de incentivo ao trabalhador, tais como as decorrentes da Opção de Compra de Ações”.

Ditos fundamentos foram também invocados em recentes decisões da Seção Judiciária do Distrito Federal.

Da análise das decisões que enveredaram por tal corrente, nota-se a coesão dessa linha de raciocínio que vem acrescer às razões jurídicas pelas quais a incidência das contribuições previdenciárias sobre tais ganhos é ilegítima.