Stock option é mecanismo de incentivo de longo prazo destinado a colaboradores de determinada companhia. Os ganhos auferidos pelo profissional estão diretamente relacionados ao preço da ação da empresa. Por isso, o incentivo promove o alinhamento de interesses entre companhia e participantes do plano.

A mecânica do incentivo pode ser assimilada a partir da imagem abaixo:

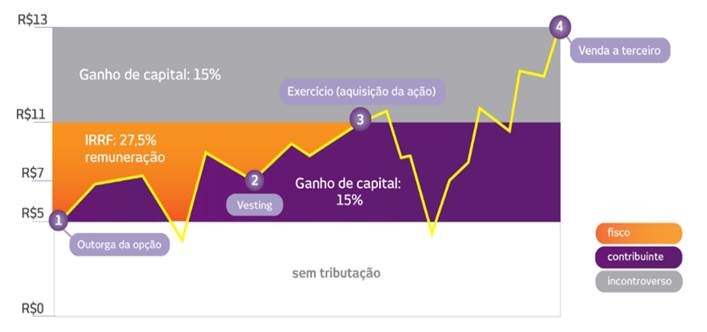

No exemplo, no momento 1 a companhia outorga ao participante o direito de adquirir suas ações no futuro pelo preço que elas valem na data dessa promessa. Isso se dá via instrumento de outorga de opção de compra de ação. Como a ação valia R$ 5 no mercado, no exemplo a opção de compra fixa o preço nesse mesmo valor.

Por ser instrumento de longo prazo, em regra o participante não poderá adquirir a ação enquanto não superado o período de carência ou vesting (momento 2). Os planos usualmente franqueiam ao participante um prazo para optarem pela aquisição da ação (exercício da opção de compra). No exemplo, o participante já poderia comprar por R$ 5 ação que, naquele momento, valia R$ 7. Poderia, portanto, experimentar ganho de R$ 2 (R$ 7 – R$ 5), mas opta por não adquirir o papel nessa ocasião.

No momento 3, o participante exerce sua opção e adquire a ação pelo preço prometido, pagando com recursos próprios R$ 5 quando o papel valia R$ 11. Tempos após, vende a terceiro por R$ 13 a ação que adquiriu a R$ 5 (momento 4).

Para o Fisco estaria configurada remuneração no momento 3, no valor correspondente à diferença entre R$ 11 e R$ 5. O Fisco considera que a companhia teria subsidiado a aquisição da ação. Isso se daria mediante remuneração ao participante com o valor necessário para se atingir o preço da ação. Para o Fisco, portanto, a compra teria ocorrido por R$ 11, sendo que o participante teria desembolsado R$ 5 e recebido remuneração de R$ 6, totalizando o valor de mercado do papel na data do exercício.

Por considerar que houve remuneração, no momento 3 o Fisco exige contribuição previdenciária sobre a folha de salários e de terceiros da companhia e imposto de renda com alíquota progressiva de até 27,5% do participante.

Por outro lado, o Fisco reconhece que o custo de aquisição da ação seria de R$ 11 e, por isso, entende que, na venda da ação pelo participante, incidiria imposto de renda sobre ganho de capital (15% a 22,5%) sobre a diferença de R$ 13 e R$ 11.

Para o Fisco, portanto, a tributação se biparte nos momentos 3 e 4, sendo que no momento 3 haveria remuneração e no momento 4, ganho de capital oriundo de um negócio (venda de um bem por valor superior ao de sua aquisição).

Já para o contribuinte, o mecanismo de incentivo tem natureza de negócio (contrato mercantil). Como todo negócio, a aquisição da ação e sua posterior revenda é voluntária, onerosa e arriscada. Voluntária, pois o participante só adquire a ação se assim decidir; onerosa, pois o participante efetivamente paga pela ação; arriscada, pois o participante pode perder dinheiro ao vender a ação por valor inferior ao que comprou ou mesmo perder outras oportunidades ao optar por seguir na companhia e não experimentar ganho algum no stock option.

Mais do que isso, o ganho é mensurado pelo mercado, não tem relação com o trabalho desempenhado. O benefício será definido pelo valor que terceiro se dispuser a pagar pela ação, e não pela excelência do serviço profissional prestado pelo participante do plano.

Por isso, na visão do contribuinte o imposto incide apenas no momento 4, sua base de cálculo será a diferença entre R$ 13 e R$ 5 e o valor se sujeitará a imposto de renda na modalidade de ganho de capital (15% a 22,5%). Como não há remuneração, não há tributos devidos pela companhia.

Para mais informações, conheça a prática de Tributário do Mattos Filho.