Notícias e Negócios

Análise | Stock Option: a tributação no momento da outorga da opção de compra de ações

Parte das decisões judiciais entende que a controvérsia tributária deveria se dar no momento da outorga da opção, e não no seu exercício

Assuntos

Embora os autos de infração e a jurisprudência administrativa relativos à tributação dos ganhos havidos com stock option concentrem a imposição fiscal no momento do exercício das opções de compra de ações, por vezes o Poder Judiciário acena que a discussão deveria estar centrada na outorga das opções.

Essa linha de raciocínio considera que a vantagem ofertada aos participantes dos planos ocorreria quando outorgada a opção de compra, notadamente se essa outorga não for onerosa. É este o momento em que a empresa assume dever jurídico de honrar o preço ajustado para compra da ação. No exercício, não haveria propriamente vantagem, mas mero cumprimento da obrigação imposta no contrato de opção de compra de ações.

Por firmarem que a tributação deveria ocorrer na outorga, decisões reputam que a base de cálculo dos tributos em questão consistiria no valor justo da opção, e não na diferença entre o valor de mercado da ação e seu preço de exercício: “A tributação, nesse caso, deve incidir sobre o valor da própria opção de compra concedida ao Impetrante, a qual corresponde ao acréscimo patrimonial por ele auferido, que deve ser calculada de acordo com as regras de mercado, e não em relação ao valor da diferença entre o valor de aquisição das ações e sua cotação em bolsa no dia da compra. O valor da aquisição em si só poderá eventualmente ser considerado para fins de tributação de ganho de capital, quando ocorrer a venda das ações“.

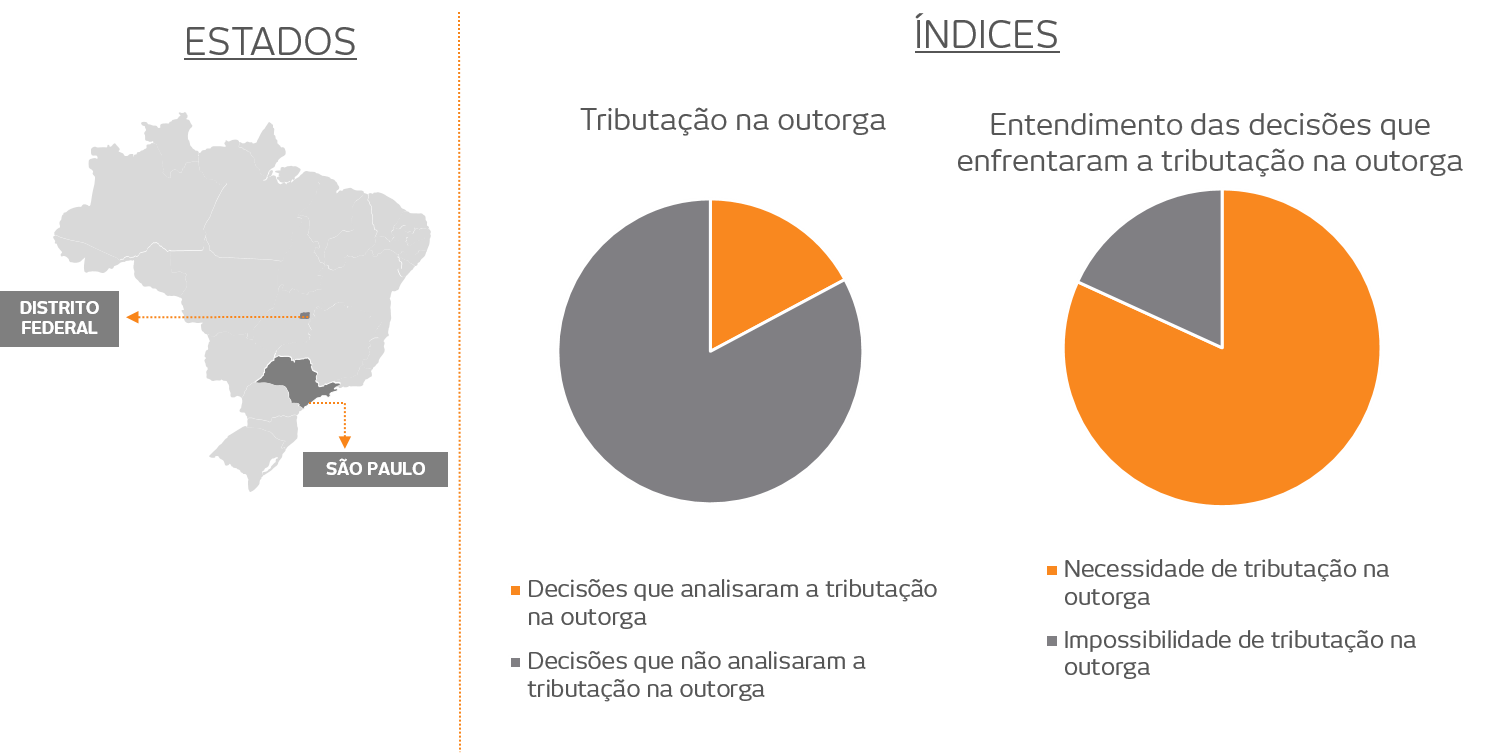

O Tribunal Regional Federal da Terceira Região por sua vez, já externou posição oposta, no sentido de que a outorga da opção não seria marco tributário quanto aos ganhos havidos com stock option: “No momento da outorga, não havia disponibilidade: pendia período de carência e a opção não fora exercida”.

Aproximadamente 5% das decisões mapeadas sobre o tema, a maior parte da Justiça Federal em São Paulo, entenderam pela necessidade de tributação quando da outorga das opções.

Em última análise, ainda que o Judiciário entenda pelo caráter remuneratório da stock option, a discussão relativa ao momento da tributação, com consequências sobre a forma de apuração da base de cálculo, poderá mitigar grande parte da tributação pretendida pelo Fisco.