Notícias e Negócios

Análise | Stock Option: natureza remuneratória ou mercantil

Apesar das investidas das Autoridades Fiscais, o Poder Judiciário tem reiteradamente afastado o caráter remuneratório da stock option

Assuntos

É controversa a tributação dos ganhos obtidos com Stock Option. Sob a ótica da Receita Federal do Brasil, os ganhos decorrentes da stock option teriam imediata relação com o contrato de trabalho e se prestariam a remunerar o Participante pelo trabalho que realizou em favor da empresa.

Na visão dos contribuintes, a tributação das stock option deveria observar a dinâmica normal dos ganhos decorrentes de contratos mercantis. Por consequência, deveria ser submetido à tributação sobre a renda o ganho decorrente da diferença entre o preço de exercício das opções (preço de aquisição) e o valor de venda das ações a terceiros.

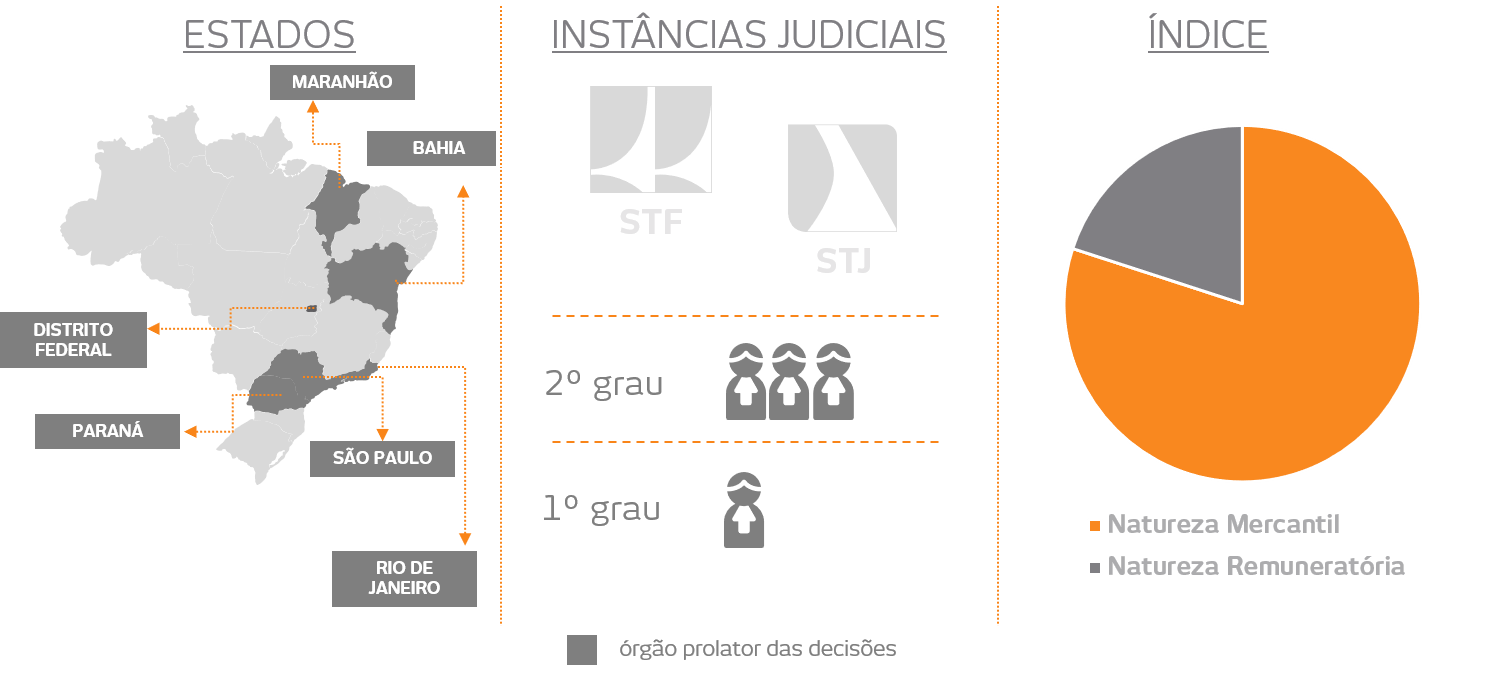

Nos últimos três anos o Poder Judiciário emitiu sua posição sobre o tema em quase uma centena de casos. O retrospecto é amplamente favorável aos contribuintes: cerca de 80% das decisões consideraram a stock option como contrato mercantil; 20% delas entenderam pelo caráter remuneratório.

Endossando a linha argumentativa defendida pela RFB, a Seção Judiciária de São Paulo já entendeu que “Em síntese, os planos de opções de compra de ações representam vantagem econômica atribuída de forma gratuita, pela empresa, em razão do contrato de trabalho ou do mandato exercido na companhia, sem onerosidade, nem aleatoriedade, sendo que o único risco do beneficiário é de nada ganham além da remuneração fixa, o que se coaduna com formas de remuneração flexíveis“.

Já as decisões favoráveis aos contribuintes reputam presentes as características inerentes a um contrato mercantil. Ilustrativamente, recente acórdão do Tribunal Regional Federal da 3ª Região pontuou que “A eficiência e dedicação do empregado no desempenho de suas funções nos quadros da empresa não assegura, por si só, o exercício vantajoso da opção, ou seja, a aquisição das ações a um preço inferior ao de cotação. Ainda, não há garantias de que na ocasião da alienação das ações adquiridas, estas estejam valorizadas e o empregado obtenha lucro com elas. […] Presentes, portanto, voluntariedade na adesão, onerosidade na outorga das ações e risco quanto à variação de preço das ações, características típicas de um contrato mercantil“.

A orientação dominante na Justiça Federal está em linha com a jurisprudência do Tribunal Superior do Trabalho sobre o tema. A justiça trabalhista entende não existir caráter remuneratório em ganhos obtidos com planos de stock option.