Notícias e Negócios

Análise | Stock Option: o preço médio da ação na data de exercício como base de cálculo eleita pelas Autoridades Fiscais

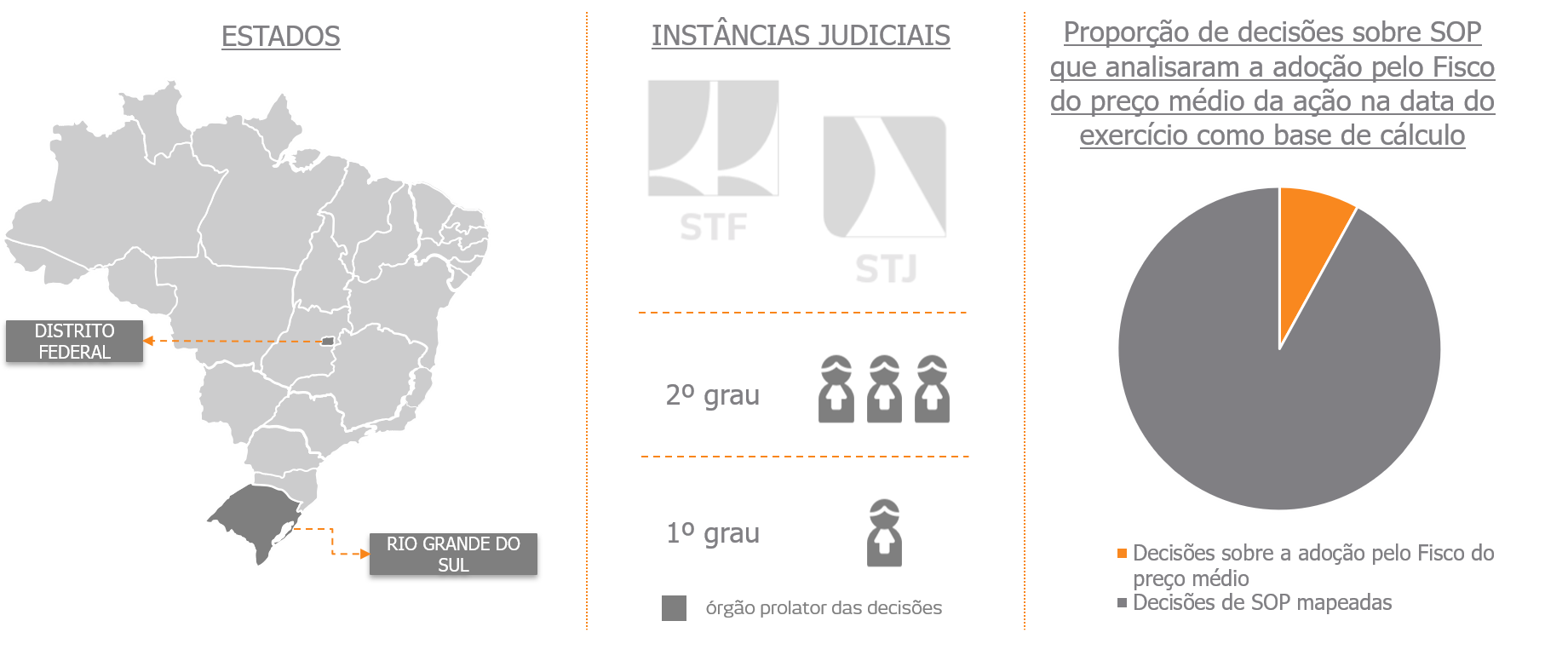

Decisões entendem inconsistente critério de fixação do valor da ação que adota o preço médio da cotação em bolsa no dia do exercício

Assuntos

De acordo com a tese desenvolvida pelo Fisco, no momento do exercício das opções os beneficiários do Stock Option Plan incorrem em ganho, cuja natureza é remuneratória.

No entender das Autoridades Fiscais, referida remuneração corresponde à diferença positiva entre o preço médio de mercado da ação no dia do exercício e o valor desembolsado pelo beneficiário (preço de exercício da opção), sujeitando-se, assim, à tributação pelas Contribuições Previdenciárias e pelo Imposto de Renda retido na Fonte.

Além da controvérsia acerca da natureza jurídica deste incentivo, se remuneratório ou mercantil, alguns pronunciamentos judiciais enfrentaram, também, questão relativa à arbitrariedade da base de cálculo desses tributos utilizada pelo Fisco nas autuações fiscais.

Nessas decisões judiciais, entendeu-se que, ao utilizar o preço médio de mercado da ação em vez do preço mínimo da cotação, as Autoridades Fiscais arbitram a base de cálculo, a despeito de inexistir critérios jurídicos legais que respaldem esse procedimento.

No Tribunal Regional Federal da 4ª Região, o Desembargador Alexandre Rossato da Silva Ávila, da 1ª Turma, consignou que “sequer existem critérios jurídicos legais e seguros que permitam identificar, sob o aspecto material quantitativo, a base de cálculo da hipótese de incidência da contribuição previdenciária. Tanto assim, que a fiscalização arbitrou a base de cálculo, tomando por base o preço médio de mercado das ações na data da compra, ao passo que poderia fazê-lo também com base no preço mínimo da cotação. Ora, a total ausência de regulamentação administrativa acerca dos critérios que devem ser empregados pela administração tributária no arbitramento revela que, na verdade, os ganhos devem ser excluídos porque não são habituais.”

Em idêntico sentido foram proferidas decisões na Seção Judiciária do Distrito Federal.

De fato, o critério adotado pelo Fisco de estipulação do valor de mercado a partir do preço médio mostra-se questionável e pode desaguar em imposição de base de cálculo superior à efetivamente devida.

Se o preço da ação oscila na bolsa no curso do dia, não há elementos a justificar o uso do preço médio. Afinal, a venda pode ter ocorrido em momento do dia em que a cotação era inferior a essa média.

Tal ponto, portanto, consiste em relevante argumento a ser suscitado em ações que se voltem à anulação de autos de infração sobre o tema.