Notícias e Negócios

Stock Option: o uso do direito comparado pelo Poder Judiciário

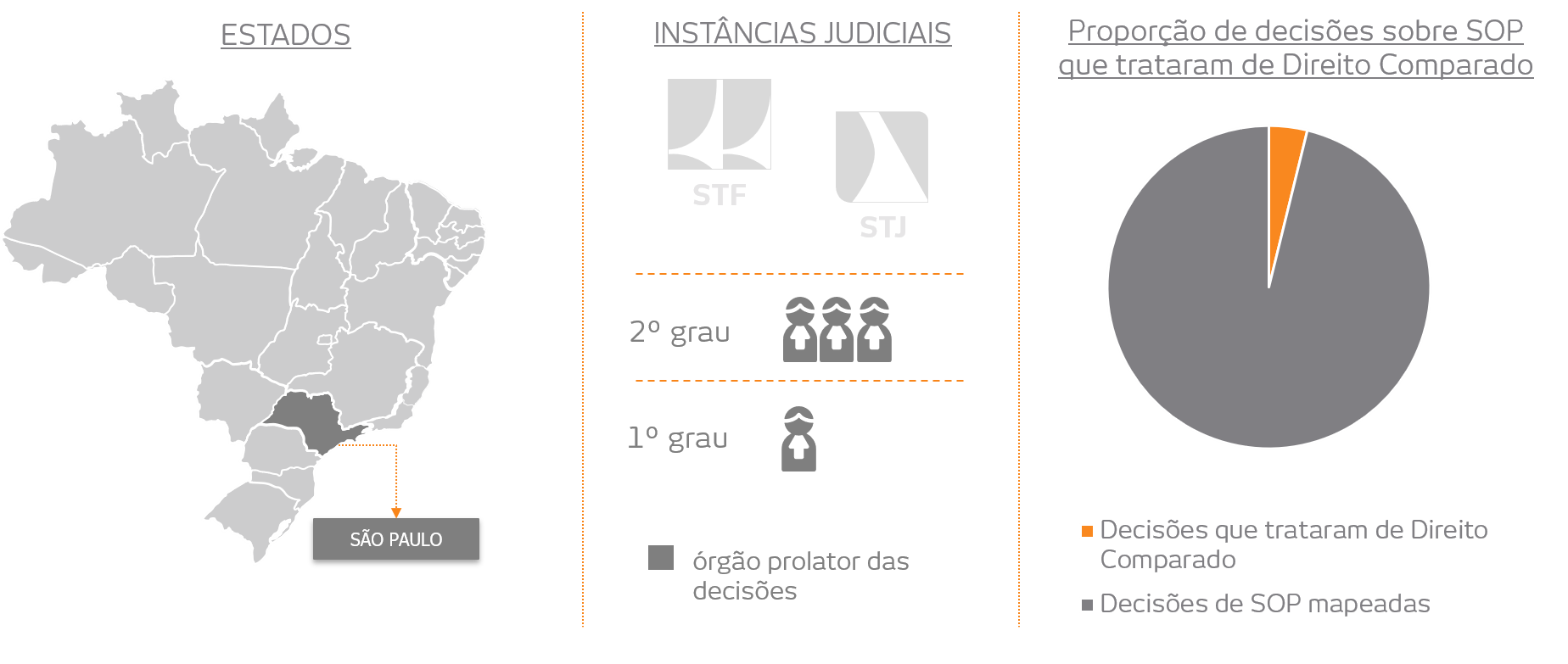

Poucas decisões judiciais consideram relevante o direito comparado para a determinação da natureza jurídica do stock option

Assuntos

Os incentivos de longo prazo baseados em ações, entre eles o stock option, nasceram nos Estados Unidos da América (EUA) e, nas últimas décadas, foram adotados por empresas sediadas em diferentes países, cada qual sujeita ao seu respectivo ordenamento jurídico.

Como abordado em texto anterior, não há legislação no Brasil disciplinando o tratamento fiscal dos ganhos havidos em stock option.

Isso, naturalmente, não autoriza que se adote o direito estrangeiro como balizador para a forma de tributação desses valores.

Nessa linha, decisão da Justiça Federal de São Paulo aduziu que, a despeito da larga tradição do uso dos stock options nos EUA, “as referências estrangeiras auxiliam, mas não determinam, o modo de importação do instrumento jurídico-econômico em tela“.

Por outro lado, decisão também da Justiça Federal de São Paulo entendeu que, “à luz do direito internacional, notadamente o americano e europeu, no qual ocorrem, de forma relativamente frequentes, tais formas de outorga de opção de compra de ações (..), tal oferta de oportunidade de aquisição de participação societária da companhia, nas condições aprovadas pelo participante, caracteriza remuneração pelo trabalho“.

A realidade, no entanto, é distinta. Segundo a própria União, “existem duas grandes espécies distintas de employee stock options: as statutory stock options e as nonstatutory stock options”. Apenas “ao exercer o segundo modelo, o empregado incorre numa obrigação tributária sobre a diferença entre os preços de mercado e de exercício”.

Igualmente o Tribunal Regional Federal da 3ª Região ressaltou que “o instituto existente em praticamente todo o mundo, enxerga essa opção como remuneração de pessoa física, com vinculação a uma dada empresa. Assim é na OCDE, que entende que quando o beneficiário exercita seu direito de opção deve ser tributado na fonte“.

Apesar de existirem julgados que utilizaram o direito comparado como parte de sua fundamentação, de modo geral são poucas as decisões judiciais que analisaram a natureza jurídica dos planos de outorga de opção de compra de ações à luz da legislação estrangeira.