Notícias e Negócios

Stock Option: as diferentes linhas interpretativas do Poder Judiciário e do CARF

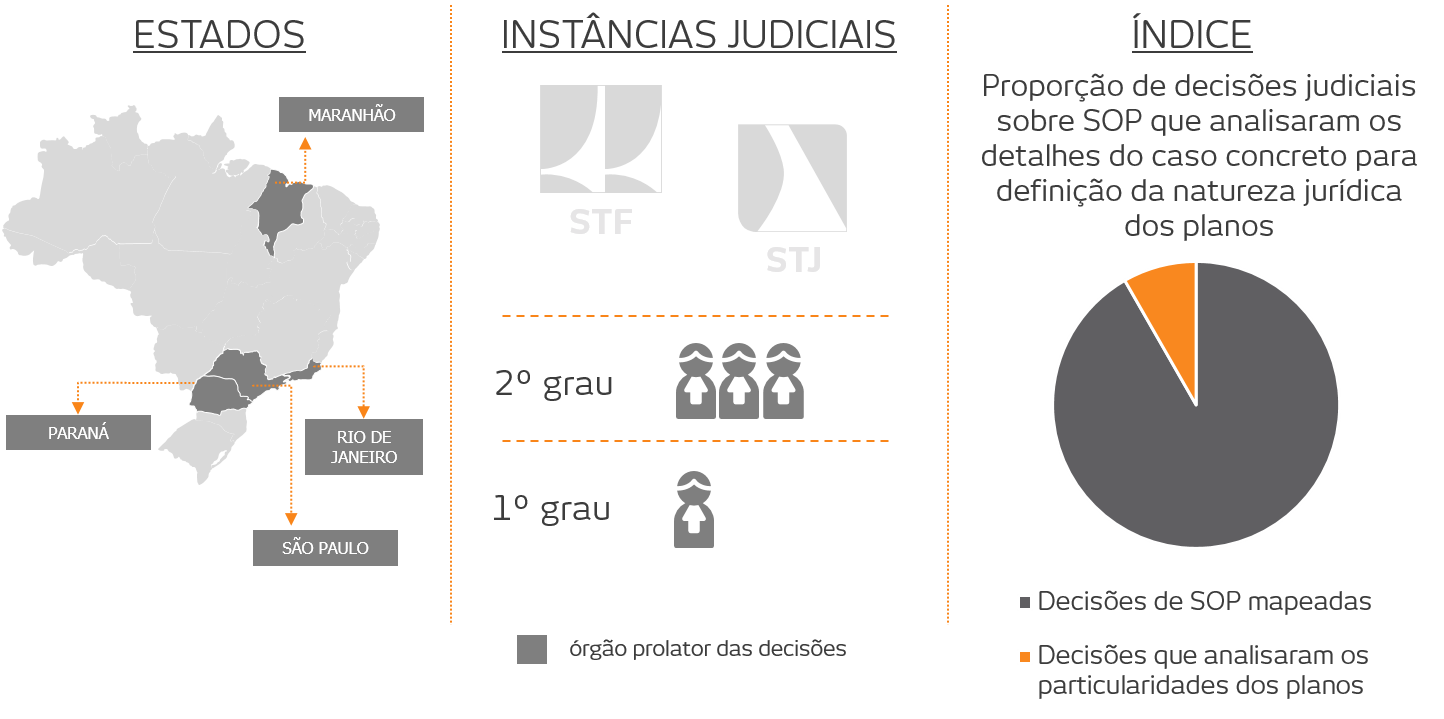

Diferentemente dos julgados administrativos, a maioria das decisões judiciais não foca em particularidades dos planos de stock option

Assuntos

Ao longo dos últimos anos, o Conselho Administrativo de Recursos Fiscais (CARF) pacificou jurisprudência de que os ganhos oriundos de stock option têm, em sua essência, natureza mercantil. Porém, analisando características presentes nos planos, invariavelmente conclui que houve desvirtuamento dessa natureza jurídica, tornando os ganhos remuneratórios.

Essa linha deságua em julgamentos casuísticos e fragiliza o estabelecimento de diretriz jurídica clara sobre o entendimento do Tribunal Administrativo quanto a essa matéria.

Segundo a Justiça Federal do Distrito Federal, “o próprio CARF tem oscilado em suas decisões sobre os stock options plans, tentando esmiuçar o tema para identificar, nos detalhes, se a situação é sujeita à tributação ou não“. Nessa decisão, conclui-se que “a insegurança jurídica gerada por decisões conflitantes do CARF, por exemplo, ora reconhecendo a incidência de contribuição previdenciária, ora afastando-a, cria um ambiente de desconfiança do empresariado, engessando, cada vez mais, o setor produtivo e desestimulando o livre mercado“.

A lógica interpretativa do Poder Judiciário é outra. Na esfera judicial, analisa-se sobretudo a natureza jurídica do ganho e se circunstâncias do caso concreto denotariam fraude ou manipulação. Poucas decisões se pautam nos aspectos dos planos de stock option para definir a natureza da operação, se contrato mercantil ou remuneração.

Nessas ocasiões, os julgados se filiam à tese do CARF de que a partir do conjunto de combinações contidas nos planos emerge o caráter mercantil ou não da avença. Há decisum da Justiça Federal de São Paulo aduzindo que “as diferentes espécies de stock options deixam entrever um caráter mercantil ou remuneratório a depender de alguns fatores“.

Igualmente a Justiça Federal de Jundiaí ressaltou que “a concessão de Stock Options poderá ter natureza jurídica salarial ou não, dependendo da forma como concedida. Portanto, a incidência das contribuições sociais sobre as Stock Options depende da análise concreta de cada caso, não sendo possível decidir in abstrato“.

O Tribunal Regional Federal da 3ª Região entendeu expressamente que “as particularidades associadas pela União ao plano de outorga (…) não exercem influência” na definição da natureza jurídica deste plano.

A partir da análise dos precedentes judiciais sobre a controvérsia, verifica-se que, enquanto o CARF parte dos aspectos contidos nos planos de opções de compra de ações para a determinação de sua natureza jurídica, as decisões judiciais – em sua maioria – não analisam detalhes dos casos concretos.