Notícias e Negócios

Stock option: impactos do artigo 33 da Lei nº 12.973/14

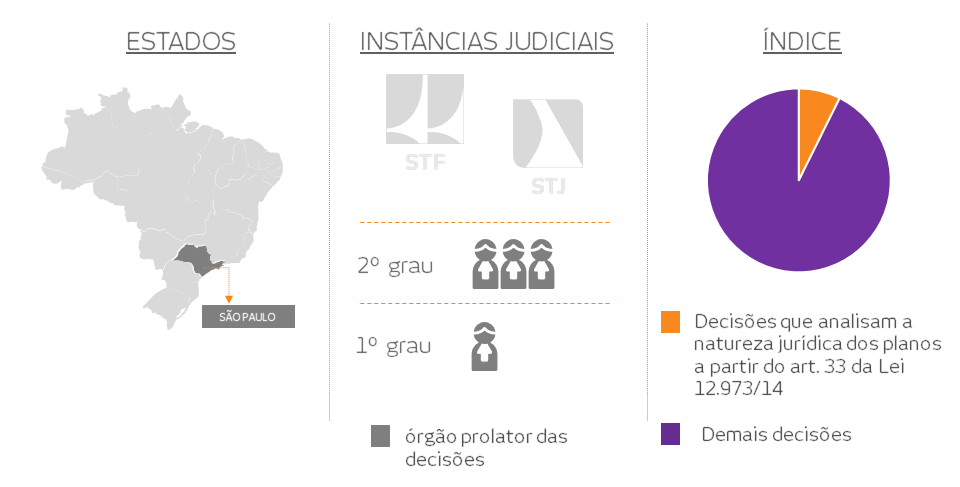

Decisões analisam a natureza jurídica dos planos de stock option a partir do artigo 33 da Lei nº 12.973/14

Assuntos

O artigo 33 da Lei 12.973/2014 traz regra de dedutibilidade, para fins de apuração da base de cálculo do Imposto de Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL), do “valor da remuneração dos serviços prestados por empregados ou similares” pagos por meio de “planos de pagamento baseados em ações”.

Na visão do Fisco, dito dispositivo evidencia a natureza jurídica remuneratória dos planos de stock option. Nessa ótica, os ganhos se sujeitariam a carga tributária mais onerosa (em função da incidência de Imposto de Renda com alíquotas progressivas de até 27,5% e de Contribuições Previdenciárias e de terceiros), mas a Companhia poderia se valer da dedução das despesas com o plano de stock option para fins da apuração do IRPJ e da CSLL, se sujeita ao lucro real.

Já na visão dos contribuintes, a norma não afirma que os ganhos com planos de stock option possuem natureza de remuneração. A previsão legal afirma que planos de pagamento baseados em ações que sejam remuneratórios devem ter o tratamento fiscal nele previsto. Não há definição legal por presunção de que todos os planos baseados em ações sejam remuneratórios, mas apenas disciplina do tratamento fiscal para as espécies de planos baseados em ações que tenham natureza de remuneração.

Os planos de pagamento baseados em ações são gênero do qual os planos de stock option são espécies, de modo que, justamente pelo fato de os planos stock option possuírem natureza jurídica mercantil (e não remuneratória), o dispositivo se volta para outras espécies de planos de pagamento baseados em ações.

No Poder Judiciário, são poucos os precedentes que analisaram a natureza jurídica dos Planos sob esse viés.

Ao analisar o dispositivo, o Tribunal Regional Federal da 4ª Região consignou que “a lei considera como remuneração o pagamento baseado em ações”.

As decisões do Tribunal Regional Federal da 3ª Região que analisaram o dispositivo seguem a mesma linha: “O entendimento dessa Lei, muito embora focado em aspectos contábeis, serve de argumento para a defesa da natureza salarial das stock options. E apesar de se referir especificamente à questão da dedutibilidade da despesa, essa determinação legal tem reflexos nas esferas previdenciária e inclusive trabalhista.”

A escassez de decisões que se debruçam sobre o tema demonstra que a norma em questão não tem influenciado, como regra, a convicção dos julgadores sobre a natureza jurídica dos ganhos havidos em planos de stock option.