Notícias e Negócios

Stock Option: a aplicabilidade dos precedentes trabalhistas à discussão

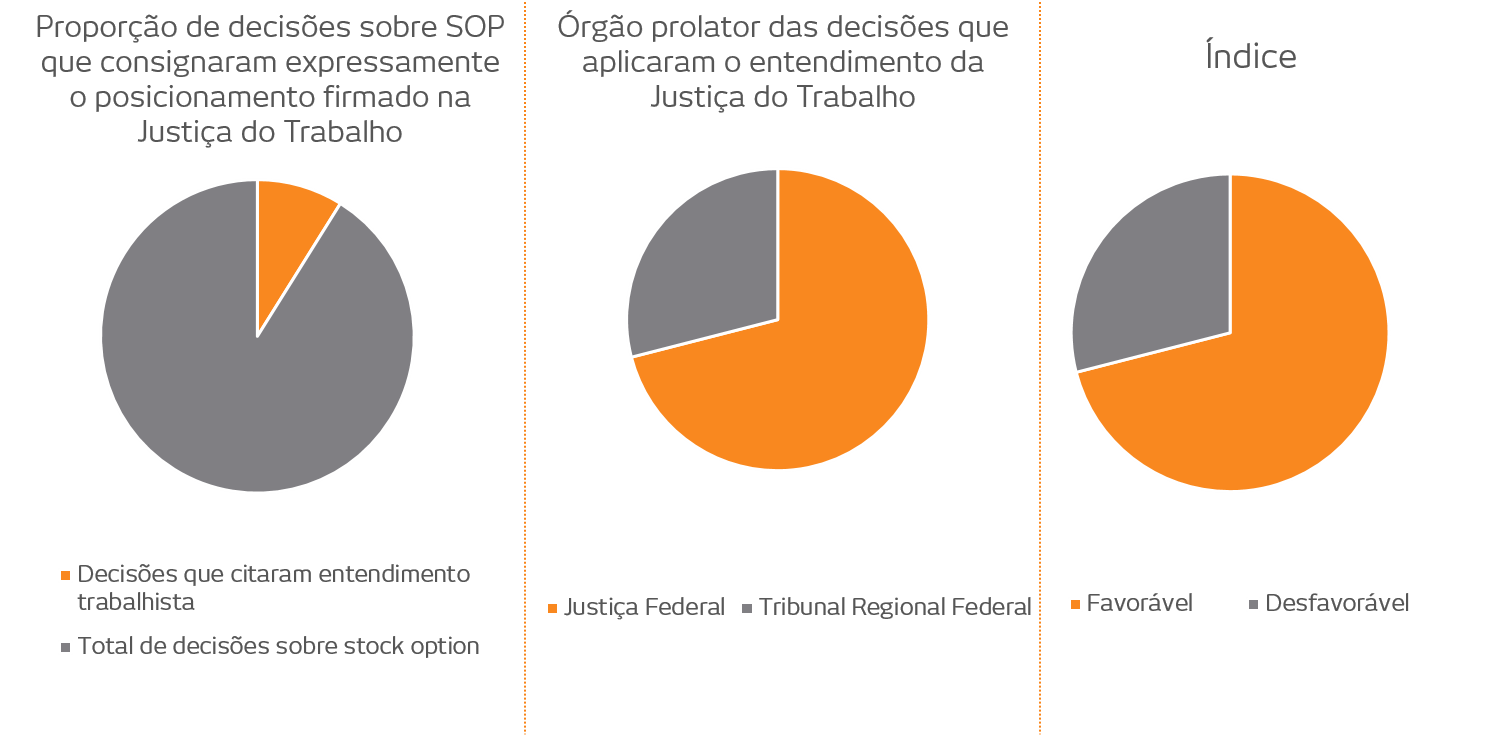

Decisões tributárias aplicam o posicionamento firmado no âmbito trabalhista quanto à natureza de ganhos auferidos por beneficiários

Assuntos

A importante discussão sobre a tributação dos ganhos obtidos por participantes de planos de stock option gira em torno da definição da natureza da operação, se contrato mercantil ou remuneração.

A natureza do instituto já foi explorada no âmbito trabalhista, pois eventual enquadramento dos ganhos com stock option como remuneração impactaria o cálculo das verbas rescisórias do empregado.

Considerando ausente a relação contraprestacional na operação de stock option, a jurisprudência do Tribunal Superior do Trabalho se pacificou no sentido de que o benefício detém natureza jurídica mercantil.

Ao julgar o tema, o Tribunal Regional Federal da 3ª Região entendeu por expressamente “ressaltar que o TST, em julgados recentes, rechaçou a natureza salarial da stock option”. E concluiu que “refutado a natureza remuneratória da stock option, por decorrência lógica, não há que se falar em incidência de contribuição previdenciária sobre os ganhos repassados pelo empregador a esse título”.

Igualmente a Justiça Federal de São Paulo asseverou que, embora os precedentes trabalhistas “sejam voltados à definição da natureza remuneratória para fins de aplicação de normas trabalhistas, também é certo que tais assertivas devem ser levadas em consideração para a estipulação da repercussão ou não de determinada verba sobre a base de cálculo das contribuições previdenciárias”.

Para afastar a exigência das contribuições previdenciárias, a Justiça Federal do Paraná ressaltou que o Tribunal Superior do Trabalho já enfrentou o tema, oportunidade em que “entendeu-se pela natureza não salarial da vantagem obtida em recorrência das operações de “stock options”.

Em sentido contrário, há decisão da Justiça Federal de São Paulo afastando o entendimento da Justiça do Trabalho porquanto “a jurisprudência trabalhista que afasta a natureza salarial dos mencionados planos, pois na esfera trabalhista o conceito de salário é mais restrito que o conceito de remuneração“. A sentença foi mantida em acórdão do TRF3, ainda não disponibilizado.

Da análise dos precedentes sobre a controvérsia, denota-se que as decisões trabalhistas costumam ser consideradas pela Justiça Federal para definição do caráter dos ganhos dos beneficiários dos planos de stock option.