Notícias e Negócios

Stock Option: possibilidade de compensação do imposto de renda recolhido sobre o ganho de capital

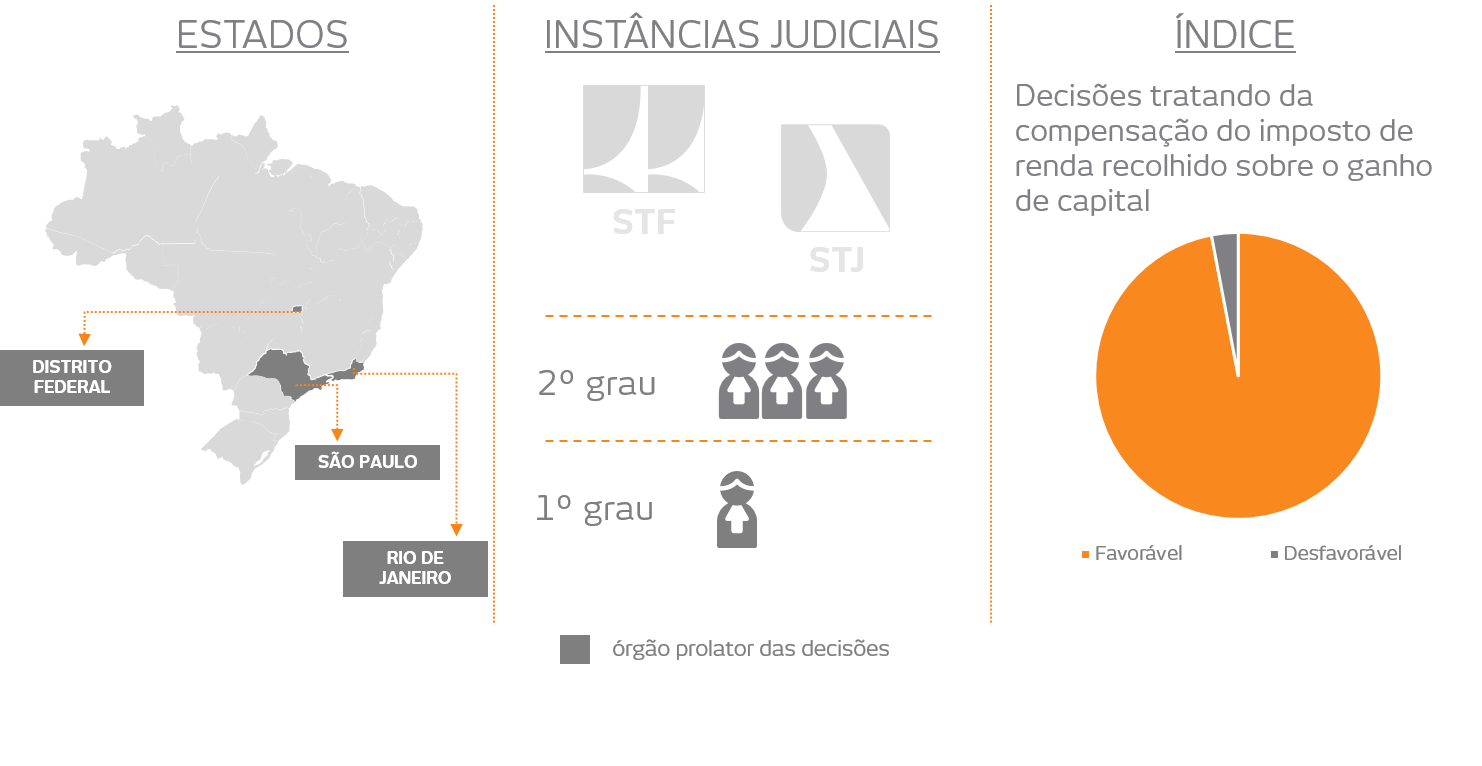

Decisões autorizam o abatimento do imposto de renda recolhido sobre o ganho de capital do imposto exigido sobre suposta remuneração

Assuntos

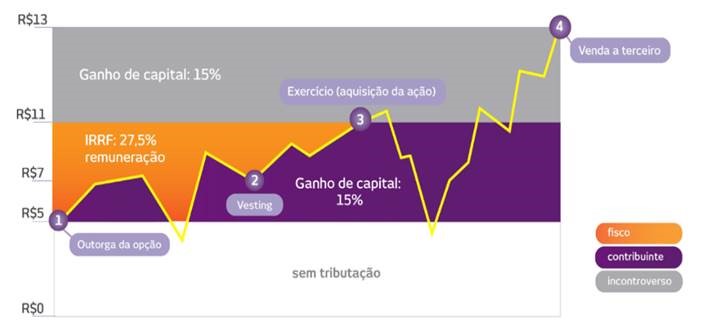

A controvérsia na tributação dos ganhos obtidos com stock option decorre da natureza atribuída ao instrumento: se remuneratória ou mercantil. A ilustração abaixo demonstra a mecânica do incentivo e a divergência quanto à sua tributação:

No exemplo, a opção de compra da ação foi outorgada ao participante quando a ação valia R$ 5 (momento 1); quando o participante resolveu adquiri-la, valia R$ 11 (momento 3); e na venda da ação a terceiro, valia R$ 13 (momento 4).

Para o Fisco, no momento 3 haveria remuneração tributável pelo imposto de renda com alíquota de até 27,5% (participante) e, no momento 4, haveria ganho de capital sujeito a tributação com alíquota de 15% a 22,5%).

Sob a ótica dos contribuintes, stock option tem natureza mercantil. Logo, haveria incidência de imposto de renda apenas no momento 4, na modalidade ganho de capital.

Quando o contribuinte recolhe espontaneamente o imposto sobre o ganho de capital (R$ 13 – R$ 5) antes da cobrança do Fisco (R$ 11 – R$ 5), parte do valor exigido pelo último no momento 3 já foi tributado no momento 4. Nesses casos, a diferença de R$ 11 – R$ 5 seria duplamente tributada.

Apesar disso, o Fisco exige o valor integral, sem descontar o tributo já pago no momento 4 na parte em que as bases de cálculo são coincidentes.

Apreciando a questão, o Tribunal Regional Federal da 3ª Região suspendeu a exigibilidade de débito mediante depósito “apenas da diferença de valor de imposto de renda, entre a alíquota de 15% a 22,5% e a alíquota progressiva de até 27,5%, calculada sobre a diferença entre o valor da compra (exercício) e o valor de mercado das ações”.

As decisões proferidas na Subseção Judiciária de São Paulo seguem a mesma linha: “Assim, considerando-se o montante relacionado ao ganho de capital, já pago à alíquota de 15% (quinze por cento), o depósito judicial adicional dos valores controvertidos representará a integralidade do débito ora em comento”.

Da análise das decisões que já adentraram à essa questão, constata-se orientação firme da jurisprudência em favor do contribuinte, sobretudo em 1º grau de jurisdição.