Notícias e Negócios

Stock Option: momento da tributação e disponibilidade econômica ou jurídica do ganho para incidência do imposto de renda

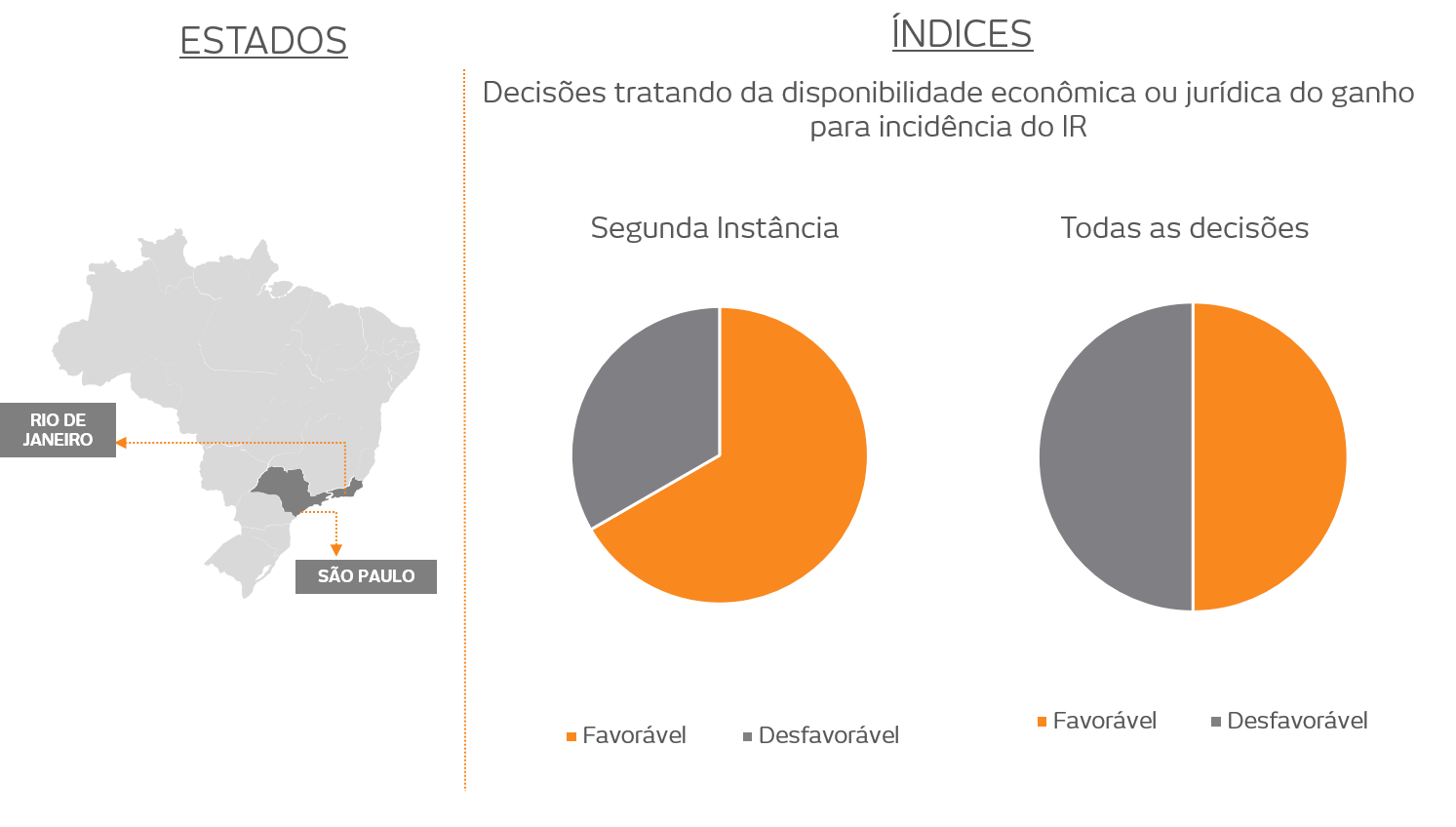

Em causas envolvendo pessoa física, decisões também analisam quando estaria configurada a disponibilidade dos ganhos oriundos de stock option

Assuntos

A incidência do imposto de renda sobre ganhos obtidos com stock option exige a presença da disponibilidade econômica ou jurídica do ganho, conforme artigo 2º da Lei nº 7.713/88.

É controversa a linha desenvolvida pelo Fisco de que, no caso da stock option, a disponibilidade ocorreria quando da aquisição das ações. Afinal, o ganho apenas se configuraria na venda das ações a terceiros, quando é possível confrontar o valor pago pelos títulos com o valor de venda e verificar se houve ganho, sujeitando-o ao imposto de renda. Antes desse momento, o suposto rendimento ainda não estaria realizado e, portanto, haveria mera expectativa de ganho.

Poucos pronunciamentos judiciais enfrentaram essa questão.

No Tribunal Regional Federal da Terceira Região, a Desembargadora Federal Marli Ferreira consignou que a disponibilidade indica a necessidade de o titular do rendimento “ter a faculdade de utilizá-lo segundo e quando entender conveniente” e que, no caso das stock options “a disponibilidade econômica não pode ser exercitada de imediato, ainda que tenha o titular do direito feito sua opção”.

A Sexta Turma daquela Corte seguiu posicionamento diverso. Embora mencione que “No momento da outorga, não havia disponibilidade: pendia período de carência e a opção não fora exercida” e que “a disponibilidade econômica apenas surge com a venda das ações”, concluiu pela tributação no exercício das opções: “A disponibilidade financeira é irrelevante. […] Com o exercício da opção, o acréscimo patrimonial é renda tributável”.

O Tribunal Regional da Segunda Região, por sua vez, afastou a tributação no momento do exercício por considerar que no dispêndio de recursos não haveria disponibilidade: “o fato gerador do imposto sobre a renda da pessoa física é a disponibilização dos rendimentos ao beneficiário, o que não ocorre aqui”. O raciocínio foi melhor desenvolvido na ocasião nos seguintes termos: “embora o artigo 43, inciso II, do CTN, expressamente disponha que o imposto de renda incide sobre os proventos de qualquer natureza, […] a regra, em tese, não se aplicaria ao caso dos autos, eis que o fato gerador do imposto sobre a renda da pessoa física é a disponibilização dos rendimentos ao beneficiário, o que não ocorre aqui, pois não vislumbro a aparentemente natureza de acréscimo patrimonial remuneratório a se sujeitar à incidência de Imposto de Renda, uma vez que o Apelante ao adquirir as ações, não percebeu rendimentos, ao contrário, desembolsou recursos”.

A questão mostra-se controversa no Poder Judiciário, havendo inclinação em favor do contribuinte, sobretudo em 2º grau de jurisdição.