Notícias e Negócios

Stock Option: Solução de Consulta Cosit realça caráter mercantil do ganho oriundo do stock option

Decisões acentuam entendimento da RFB ao justificar o tratamento tributário do ganho do stock option como mercantil

Assuntos

Recentemente, a Receita Federal editou a Solução de Consulta Cosit nº 164/2019, de caráter vinculante, em que se manifestou no sentido de que os ganhos decorrentes de contratos de opção de compra de ações devem ser tributados como ganho de capital (alíquota de 15 a 22,5%).

No caso analisado, “o consulente celebrou com a Companhia (…). Contrato de Opção de Compra de Ações – Doc. 02, contendo cláusula expressa de outorga de opção de compra, parcial ou total, à companhia (‘retrovenda’)”. O ganho emergiu do fato de que o valor da retrovenda foi superior ao da aquisição.

Segundo narra a solução de consulta, “na referida operação de compra, foi imposta pela companhia (adquirente) uma cláusula instituindo a obrigação, por parte do alienante, ora consulente, de ‘não-competição'”.

Na visão do contribuinte, os valores recebidos em decorrência da alienação das ações teriam natureza indenizatória e, portanto, não se sujeitariam ao Imposto de Renda, uma vez que visavam a compensar o alienante pela vedação ao livre exercício de sua atividade profissional.

A despeito disso, a RFB fixou entendimento de que esse acréscimo patrimonial tem natureza de ganho de capital: “a diferença positiva entre o valor da venda e o custo de aquisição de participação societária, mesmo estando a venda vinculada a contrato de opção de compra com cláusula restritiva imposta ao alienante, caracteriza ganho de capital.”

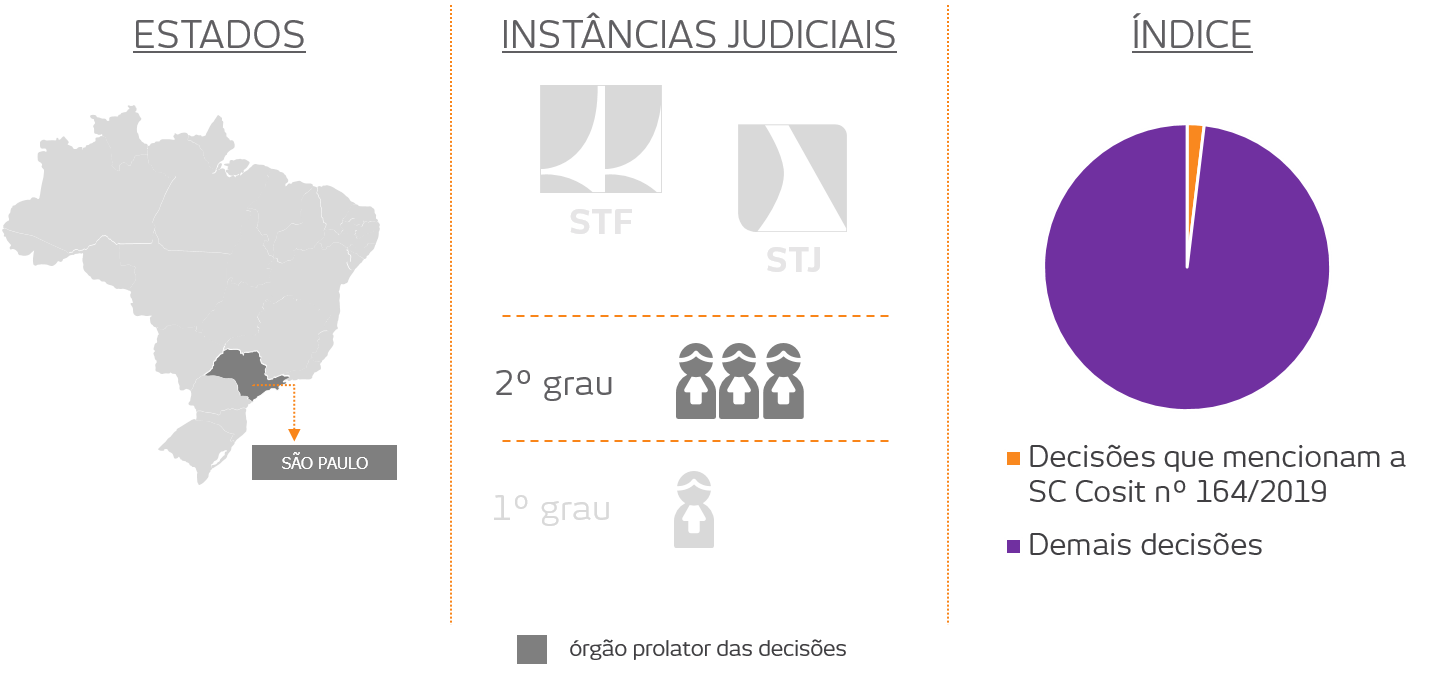

No Tribunal Regional Federal da 3ª Região, há pronunciamentos judiciais que apontam que o posicionamento da RFB na solução de consulta seria contraditório com sua pretensão de reputar os ganhos oriundos de stock option como remuneratórios: “No âmbito da própria Receita Federal há divergência de entendimento, sendo certo que na Solução de Consulta COSIT n. 164/2019, de caráter vinculante, a Receita se manifestou no sentido de que os ganhos decorrentes de stock options devem ser tributados como ganho de capital.”

Dada a assertividade da posição firmada na solução de consulta, é possível que o entendimento espelhado nesses pronunciamentos judiciais se torne mais frequente em julgamentos futuros.