Notícias e Negócios

Stock Option: ausência de legislação regulamentando a tributação das stock option

Decisões concluem pela impossibilidade de tributação dos ganhos oriundos de stock option em razão da ausência de previsão legal

Assuntos

A instituição de plano de stock options é autorizada pelo artigo 168, § 3º, da Lei nº 6.404/76. Não há, contudo, dispositivo legal que enquadre o ganho havido com stock option como fato gerador de tributos.

A ausência de legislação enfraquece a posição do Fisco. Sem previsão legal, diversos pontos controversos foram definidos pela Receita Federal do Brasil exclusivamente com base em critérios interpretativos, tais como o suposto enquadramento como remuneração, o momento de ocorrência do fato gerador e a definição de sua base de cálculo. Não à toa, por anos a posição do Fisco sobre o tema oscilou quanto a tais aspectos.

Apreciando esse comportamento de exigência fiscal sem lastro em lei, o Tribunal Regional Federal da 4ª Região afastou a tributação pretendida pelo Fisco, pois “sequer existem critérios jurídicos legais e seguros que permitam identificar, sob o aspecto material quantitativo, a base de cálculo da hipótese de incidência da contribuição previdenciária”.

Já sentença da Subseção Judiciária do Paraná concluiu que admitir a tributação das stock options quando o legislador não quis fazê-lo violaria a Separação dos Poderes. Confira-se: “verifico que não há disposição legal que permita estender a hipótese de incidência da norma aos benefícios oriundos das operações de ‘stock options’. Criar hipótese de incidência tributária onde o legislador notoriamente não quis fazê-lo seria invadir esfera de competência que não pertence nem ao Executivo nem ao Judiciário, em afronta direta às disposições constitucionais e à própria separação dos Poderes, inconcebível em um Estado Democrático de Direito.”.

No Tribunal Regional Federal da 3ª Região, há pronunciamento consignando que “A ordem jurídica brasileira carece de lei específica sobre o tema”.

De outra parte, há precedentes que consideram que essa base legal consistiria no artigo 33 da Lei n° 12.973/14. Nessa linha, decisão do Tribunal Regional Federal da 3ª Região: “O entendimento dessa Lei, muito embora focado em aspectos contábeis, serve de argumento para a defesa da natureza salarial das stock options. E apesar de se referir especificamente à questão da dedutibilidade da despesa, essa determinação legal tem reflexos nas esferas previdenciária e inclusive trabalhista”.

Dito dispositivo, contudo, trata apenas de pagamentos baseados em ações de natureza remuneratória; em momento algum afirma que ganhos com stock option seriam remuneração. Justamente por isso, aliás, tramita na Câmara dos Deputados o Projeto de Lei n° 286/2015, que pretende regulamentar as hipóteses em que a stock option configuraria remuneração.

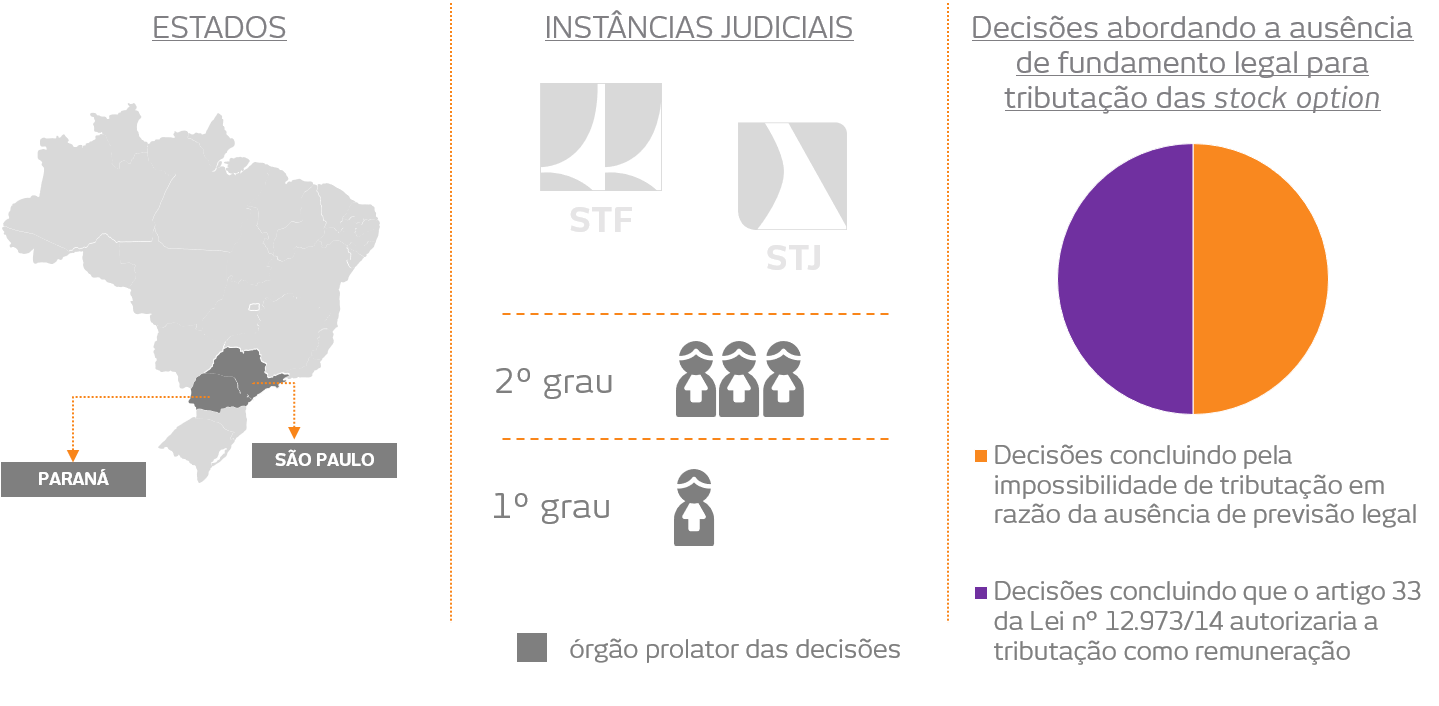

Da análise das decisões que abordaram a questão, constata-se quantidade semelhante de decisões que entendem não haver lei sobre o tema e que consideram que o artigo 33 da Lei n° 12.973/14 seria fundamento legal para considerar-se o ganho remuneratório.