Notícias e Negócios

Reforma Tributária: proposta do governo e os reflexos em Infraestrutura

Extinção de regimes especiais e aumento da carga tributária preocupam os setores

Assuntos

O Projeto de Lei 3.887/20, de autoria do Ministério da Economia, com a primeira etapa da Reforma Tributária, traz mudanças relevantes no sistema tributário do setor de Infraestrutura. Embora a discussão ainda esteja incipiente no Congresso Nacional, as mudanças endereçadas no projeto — sobre a criação da CBS (Contribuição Social sobre Operações com Bens e Serviços) em substituição à contribuição ao PIS/Pasep e à Cofins — podem impactar significativamente a indústria, a começar pelos regimes especiais de tributação, que serão extintos com a aprovação do PL.

“A ideia do governo é acabar com os regimes, preservando em alguma medida a segurança jurídica, mas ainda não há detalhes sobre como será implementada”, destaca o sócio Mario Prada, especialista em Direito Tributário.

Na avaliação do governo, os regimes trazem um contexto de numerosidade e complexidade das normas, além da necessidade de controle e fiscalização e inevitável contencioso. Alguns dos regimes especiais de tributação que entrarão em extinção, de acordo com o PL 3.887/20, são o Repetro, o REIDI (Regime Especial de Incentivos para o Desenvolvimento da Infraestrutura), o Reporto (Regime Tributário para Incentivo à Modernização e à Ampliação da Estrutura Portuária), o Renuclear (Regime Especial de Incentivos para o Desenvolvimento de Usinas Nucleares) e o Retaero (Regime Especial para a Indústria Aeronáutica Brasileira).

Segundo Prada, com relação aos regimes de tributação, a premissa que deve ser trabalhada é o artigo 178 do Código Tributário Nacional (CTN), em que incentivos ou benefícios concedidos com prazos certos e que tenham condições onerosas devem ser respeitados. Ainda na avaliação do sócio, o setor de infraestrutura, em especial o de grandes projetos, está desconfortável com relação à possível extinção dos benefícios de uma vez. “Essas regras (do artigo 178) não estão claras na legislação da CBS para cobrir todas as situações de mercado, que demandem a preservação da segurança jurídica de investimentos de longo prazo”, conclui Mario.

Na opinião do sócio Luiz Felipe Ferraz, também especialista em Direito Tributário, a preocupação recai ainda sobre os contratos, principalmente dos projetos em andamento. “Quando se tira um regime de uma vez, temos um custo imprevisto. E a questão é se os contratos vão permitir esse reequilíbrio econômico. No final, a conta vai cair no colo da empresa ou do consumidor mesmo”, analisa Luiz Felipe.

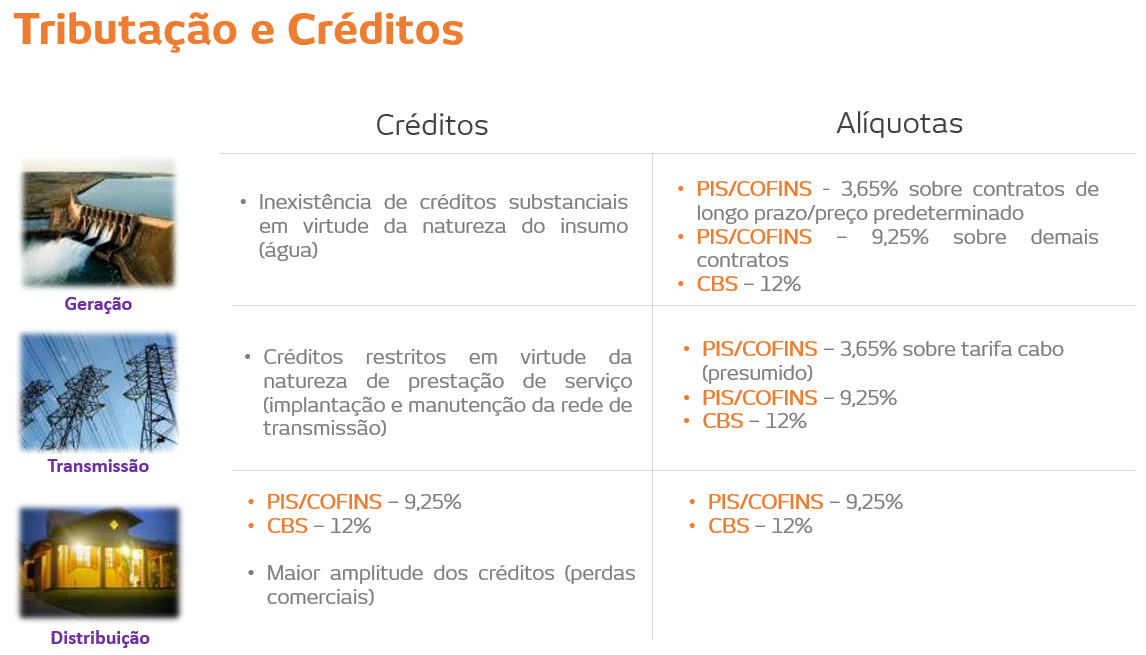

Setor de Energia

O setor de energia terá incremento acentuado de tributação. De acordo com o PL 3.887/20, a transmissão de energia, por exemplo, será tributada em mais de 300%.

Segundo Mario Prada, o projeto de lei traz uma contrapartida dos créditos insuficiente, especificamente na transmissão e geração de energia. “Teremos uma equalização do sistema tributário, e hoje, a legislação está inclinando para um caminho de tributação por competência, e que gera descasamento”, explica o sócio.

Os pontos de atenção para o setor, previstos no projeto de lei são:

Majoração da alíquota

- Com a receita sujeita ao PIS/COFINS cumulativo atualmente à alíquota de 3,65%, é esperado aumento da carga tributária sobre receita decorrente de contratos de fornecimento de energia com preço pré-determinado.

Creditamento

- Manutenção integral dos créditos de PIS/COFINS relativos às perdas não técnicas de energia;

- Revogação das previsões quanto à necessidade de estorno dos créditos relativos aos insumos furtados.

Setor de Óleo & Gás

No setor de Óleo & Gás, a repercussão começa pelo Repetro — regimes especiais Repetro-Sped Permanente e Repetro-Industrialização —, pois o PL 3.887/20 prevê a extinção das desonerações de PIS/Cofins concedidas no âmbito desses dois programas. Além do Repetro, também não há tratamento similar para a CBS de outros dos regimes relevantes para o setor: drawback e Reidi.

“Todos os investimentos que estão sendo feitos já consideram o Repetro, que havia sido postergado até 2040. E a expectativa do setor é usufruir desse benefício até lá”, analisa o sócio Leonardo Homsy, especialista em Direito Tributário.

Outro fator preocupante do PL, que ainda está sem resposta, é com relação ao benefício do ICMS na aquisição de equipamentos para indústria, que atualmente está atrelado à desoneração de tributos federais, firmado entre os estados. “Passando a ter incidência da CBS na importação de equipamentos da indústria, ainda não sabemos como fica a questão do ICMS”, aponta Leonardo.

Outros pontos relevantes do PL para o setor de Óleo & Gás são:

Importações temporárias

- Manutenção integral dos regimes de desoneração em importações temporárias, ou seja, estas passam a ser tributadas normalmente;

- Extinção parcial do pagamento proporcional nas importações temporárias sob este regime – nele, atualmente, os tributos federais são pagos proporcionalmente ao período de permanência dos bens no País.

Restituição de créditos

- O saldo de créditos de CBS acumulado ao final de cada trimestre poderá ser ressarcido ou compensado com débitos de outros tributos federais.

- As empresas de E&P exportam grande parte da produção e, portanto, acumulam créditos de PIS e COFINS

- Dúvida se o ressarcimento será imediato ou se haverá alguma ordem de preferência entre compensação e ressarcimento

Regime Monofásico para Gás Natural

- Até então, o gás natural não era um dos produtos contemplados pela incidência monofásica do PIS/COFINS. O PL prevê sua implementação levando em consideração a medida de tonelada, e não do poder calorífico.

Para mais informações sobre os impactos da Reforma Tributária, veja nossa lista de publicações sobre o tema.