Notícias e Negócios

A interpretação teleológica da permissão de aproveitamento do ágio

A controvérsia sobre tratar-se de instrumento de fomento a investimentos ou incentivo fiscal

Assuntos

A controvérsia relativa ao aproveitamento fiscal do ágio, sobretudo no regime da Lei n° 9.532/97, escora-se em legislação rasa, que disciplina o tema de forma superficial. Por isso, as divergências entre Fisco e contribuinte não se situam no plano da literalidade das normas.

Dado esse contexto, a interpretação teleológica da legislação, sempre relevante, assume papel fundamental para a compreensão da extensão do direito à fruição fiscal do ágio.

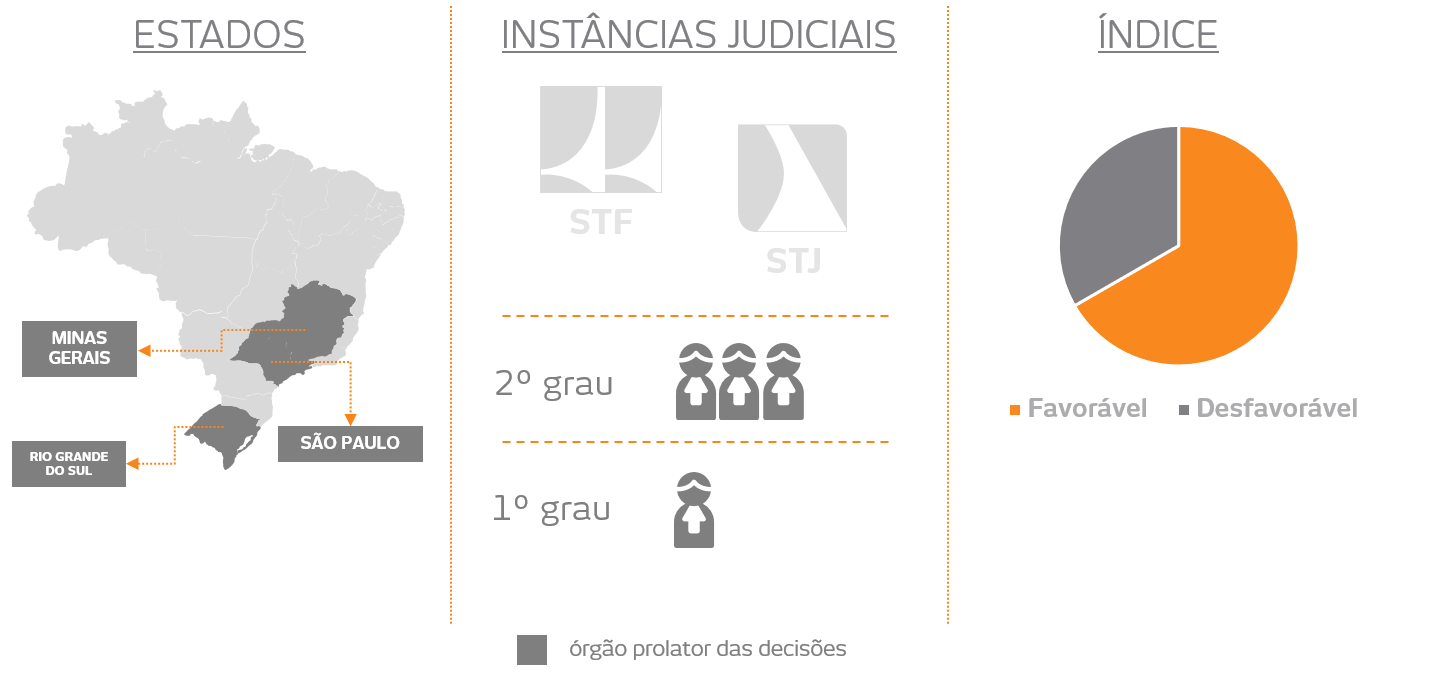

Cerca de dois terços das decisões judiciais sobre o tema reputam que a teleologia do art. 7º da Lei n° 9.532/97 era no sentido de promover investimentos. Como bem observado em decisão da Seção Judiciária de Minas Gerais, “o ambiente negocial pretendido pela Lei nº 9.532/1997, na dicção da própria União, era a atração de investimentos numa época de privatizações”. Se essa é a teleologia, naturalmente cairá por terra grande parte das restrições impostas pelo Fisco ao aproveitamento do ágio.

Dentre as decisões negativas, já se afirmou na Seção Judiciária de São Paulo que “a possibilidade de amortização de ágio é benefício fiscal e, como tal, deve ser interpretada restritivamente, nos termos do art. 111 do Código Tributário Nacional (CTN)”.

Embora tendente a endossar a linha do Fisco, a interpretação do ágio como benefício fiscal pode também ser lida como favorável ao contribuinte. Nessa linha, a Seção Judiciária do Rio Grande do Sul considerou que “a exigência de um propósito negocial específico somente seria admissível se a própria lei o estabelecesse, definindo balizas claras de justificativa para a operação, pois o regime jurídico tributário, especialmente no que tange a benefícios fiscais, sujeita-se à legalidade qualificada e à interpretação literal (art. 111 do CTN)”.

Portanto, definir o ágio como benefício fiscal tende a atrair a aplicação da regra do art. 111 do Código Tributário Nacional para a interpretação do direito à fruição fiscal. A aplicação do art. 111, no entanto, pode tanto redundar em interpretação restritiva, alinhada às expectativas do Fisco, quanto ampliativa, aderente à pretensão do contribuinte.

Mapa das decisões: