No final do ano passado, no início da noite de uma quinta-feira, já saindo de nosso escritório, fomos surpreendidos por uma chamada telefônica que solicitava o urgente atendimento a uma pauta jornalística. Do outro lado da linha, um jornalista que trazia informações dos bastidores do Ministério da Fazenda, relacionadas à suposta extinção do Conselho de Administração de Recursos Fiscais (CARF). Segundo o jornalista, os rumores acerca da extinção do CARF estariam cada vez mais fortes; a extinção do tribunal administrativo seria praticamente uma certeza, uma questão de tempo.

Atendemos prontamente a pauta. O jornalista foi direto ao ponto, fundamentava suas afirmações na percepção geral de que o CARF era um tribunal que, por sua morosidade e suas peculiaridades na composição e nos procedimentos, prestava um desserviço ao fisco. Confessamos que achamos intrigantes as premissas que fundamentavam a afirmação feita pelo jornalista e passamos a trazer para a conversa alguns dados e fatos que, sem contrapor as certezas de nosso interlocutor, construiriam pontes para reflexões e poderiam resultar numa visão maior do contexto.

Tentando afastar ao máximo o linguajar técnico típico dos advogados, lembramos que, na Constituição Federal, há um determinado dispositivo que garante a todos os cidadãos o direito de petição aos Poderes Públicos em defesa de seus direitos ou contra ilegalidades. Era uma clara referência ao inciso XXXIV do art. 5º!

Lembramos também que o ato de lançamento fiscal é ato administrativo e que, com base nas garantias constitucionais, todos os cidadãos podem requerer aos Poderes Púbicos a revisão dos atos administrativos, obviamente incluídos entre estes os atos de lançamento de tributos. Na sequência, emendamos que o mesmo art. 5º, dessa vez no inciso LV, garantiria àqueles cidadãos que exercessem seu direito de petição o direito ao contraditório, à ampla defesa e ao duplo grau de jurisdição (recursos de revisão por órgão colegiado).

Encerrando a parte mais técnica de exame das garantias constitucionais, recordamos que o contencioso administrativo era também objeto de importantes dispositivos do Código Tributário Nacional (CTN) e da Lei dos Processos Administrativos (Lei n. 9.784/1992), que garantem a suspensão do direito de o fisco exigir tributos objeto de reclamações e de recursos enquanto pendentes os respectivos julgamentos.

A esta altura, já estávamos praticamente convencidos de que havíamos conduzido o jornalista à inescapável conclusão de que o CARF não é um mal em si e de que todo o procedimento, a suspensão da exigibilidade dos tributos objeto do contencioso administrativo e o direito aos recursos de revisão são, antes de tudo, decorrentes de garantias constitucionais, e não propriamente mazelas ou características do CARF.

Não satisfeitos, passamos a apontar os dados oficiais como forma de demonstrar que no último ano, ou seja, entre abril de 2018 e agosto de 2019, o CARF mantinha um estoque de cerca de 118 mil processos envolvendo discussões que ultrapassam R$ 700 bilhões.

Fonte: Ministério da Economia

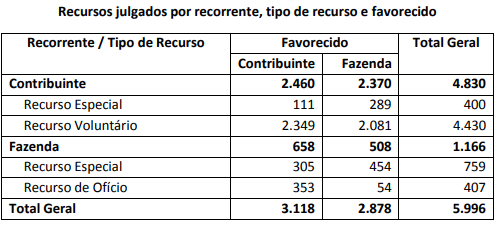

Atrelado isso aos dados oficiais que reportam um resultado de 52,4% de julgamentos em favor dos contribuintes, a conclusão parecia óbvia: a extinção do CARF seria uma medida equivocada que traria graves consequências tanto para o fisco, pois aumentaria os questionamentos junto ao Poder Judiciário, quanto para os contribuintes!

Fonte: Ministério da Economia

Ora, se de fato o CARF revisa mais de 52% dos lançamentos que são objeto de julgamento em favor dos contribuintes, seria inegável sua importância. Mesmo que esse percentual de revisão em favor do contribuinte fosse muito inferior aos 52,4% alardeados pelo órgão, número este que já criticamos de maneira enfática em várias oportunidades, a conclusão seria a mesma: extinguir o tribunal seria um erro!

Qual seria o resultado prático de se extinguir o CARF? Concluímos, com base no exposto, que não existiria qualquer resultado prático positivo. Por conta das garantias constitucionais, forçosamente surgiria a necessidade de um novo tribunal.

O nome poderia ser outro: Conselho de Contribuintes do Ministério da Fazenda (CCMF), Junta de Revisão de Lançamentos (JRL), Tribunal Administrativo de Revisão de Lançamentos Fiscais (TARLF), ou outro qualquer que a imaginação permitisse, mas, para todos os efeitos, independentemente do nome ou do endereço, o novo tribunal necessariamente teria de respeitar os princípios constitucionais e, certamente, em pouco tempo, seu estoque de requerimentos de revisão de lançamentos fiscais atingiria os mesmos níveis daquele hoje em trâmite pelo CARF.

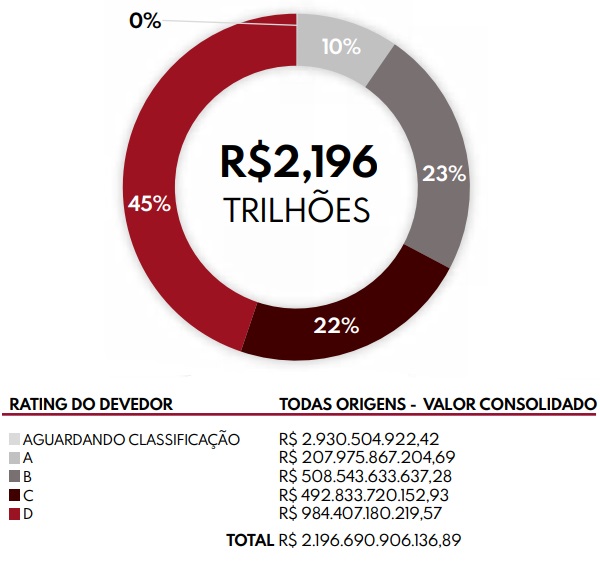

Caso a hipótese fosse radical, ou seja, no sentido de extinção do CARF sem a substituição por outro órgão de revisão, teríamos como consequência imediata a inscrição em dívida ativa de cerca de 120 mil processos administrativos e a posterior judicialização da exigência dos créditos via execuções fiscais. Para que se tenha uma dimensão do que isso significaria, temos hoje um estoque de cerca de R$ 2,2 trilhões inscritos em dívida ativa da União. Vejamos os números oficiais divulgados pela Procuradoria-Geral da Fazenda Nacional (PGFN):

Estoque por rating do devedor

Com a aventada extinção do CARF, agregaríamos mais R$ 700 bilhões a este universo, elevando para R$ 2,9 trilhões o montante inscrito em dívida ativa. Também com base nos números oficiais, verifica-se que menos de 1% da dívida ativa foi recuperada pela PGFN em 2018.

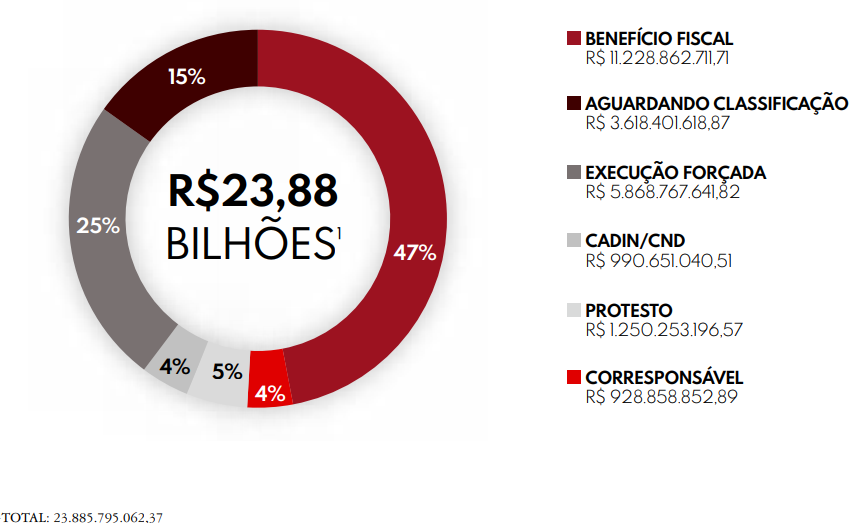

Recuperação por estratégia

Salta aos olhos o fato de que a eventual extinção do CARF traria como consequência imediata um incremento de mais de R$ 700 bilhões a um estoque que já acumula R$ 2,2 trilhões de inscritos em dívida ativa, cujo histórico de sucesso na recuperação é inferior a 1%!

Se descontarmos os valores pagos voluntariamente pelos contribuintes no âmbito dos programas de parcelamento e anistia, os genericamente denominados e amplamente criticados Programas de Recuperação Fiscal (Refis), o desempenho efetivo de recuperação dos valores inscritos em dívida ativa é ainda menor e gira em torno de ínfimos 0,5% da dívida já regularmente inscrita.

Diante desse contexto, dos dados e dos números, concluímos (sem a concordância do repórter, temos de reconhecer) que a única certeza em relação à eventual extinção do CARF é a de que a medida não porá fim ao gigantesco contencioso administrativo fiscal que hoje é gerido pelo Conselho. Talvez a solução esteja no enfrentamento e na implementação de uma reforma tributária que simplifique em larga escala a maneira como são lançados e exigidos tributos no Brasil, trazendo clareza e segurança aos contribuintes e ao fisco. Essa é, de fato, nossa única certeza.

Para mais informações reflexões e comentários sobre o momento atual de tributação no país, acesse a versão digital do livro Debate sobre tributação no Brasil como prioridade da sociedade civil.