Notícias e Negócios

Ágio no Judiciário: aproveitamento fiscal do ágio e o papel da contabilidade

O tema repercute sob o prisma contábil e jurídico; o tratamento jurídico tem sido a base das decisões judiciais

Assuntos

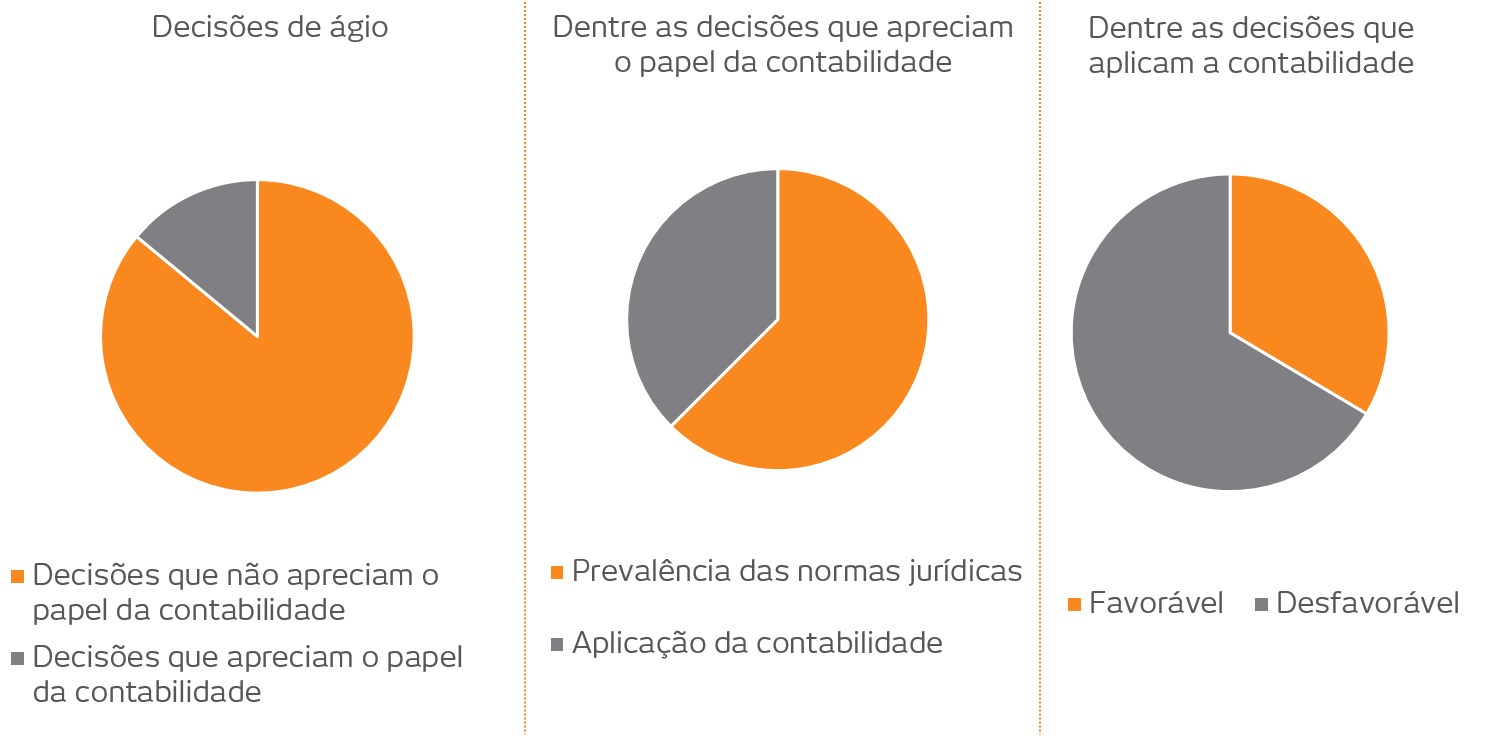

Em geral, as decisões judiciais que analisam o aproveitamento fiscal do ágio adotam posicionamento estritamente jurídico, afastando-se do tratamento contábil da matéria. A maioria delas passa ao largo de ponderação acerca de aspectos contábeis.

A despeito disso, o Fisco usualmente busca sustento em aspectos contábeis para amparar sua postura de glosa do aproveitamento do ágio.

Em resposta, alguns precedentes apreciam essa linha argumentativa. Dentre elas, maioria pontua textualmente a preponderância das normas jurídicas sobre as contábeis; excepcionalmente, algumas assumem como premissa o tratamento contábil da matéria.

Como expressão do entendimento majoritário, a Seção Judiciária do Rio Grande do Sul concluiu que “[…] apesar de amparadas em ensinamentos contábeis já existentes, somente com a vigência da Lei 12.973/2014 houve a aproximação expressa entre o conceito de ágio na contabilidade e no direito tributário“.

Na mesma linha, decisão da Justiça Federal em Santa Catarina avaliou que a ciência contábil influencia a evolução das normas jurídicas, mas que apenas gera efeitos jurídicos quando expressamente adotadas pela legislação.

Sobre isso, sustentou: “[…] Foi a ciência contábil que influenciou o legislador ordinário na produção de novas normas jurídicas tributárias relacionadas à escrituração contábil para fins fiscais, o que teve início com as Leis 11.638/07 e 11.941/09, que instituíram o regime tributário de transição, e teve seu último passo com a Lei 12.973/2014. Entretanto, tais normas não possuíam vigência na época da aquisição e reorganização societária (2004), não lhes sendo aplicáveis“.

Como exceção, decisão do TRF da 3ª Região coteja a situação concreta às normas contábeis. No caso, entendeu que “Do ponto de vista contábil, não há qualquer reparo na conduta da impetrante”.

Assim, embora a decisão tenha concluído pela conformidade da conduta do contribuinte, ponderou aspectos contábeis da matéria em detrimento das normas jurídicas.

Ainda de forma isolada, decisão da Seção Judiciária de São Paulo assumiu a contabilidade como razão determinante à solução da controvérsia. Pontuou que “[…] o que não pode ser contabilizado em razão das normas concernentes à Contabilidade não pode, consequentemente, ser considerado para fins tributários“.

Como dito anteriormente, no entanto, o panorama geral da jurisprudência aponta de forma clara para a observância às normas jurídicas e indiferença das regras contábeis. A tendência observada é de que as decisões sequer pontuem a relevância da contabilidade na resolução da controvérsia do aproveitamento fiscal do ágio.