Notícias e Negócios

Ágio no Judiciário: Relevância da indiferença da carga tributária para o aproveitamento fiscal do ágio

Decisões judiciais reconhecem que o aproveitamento fiscal do ágio é válido quando não há ganho adicional pelo uso de estrutura questionada

Assuntos

A linha argumentativa do Fisco nos litígios relativos ao aproveitamento fiscal do ágio está, com frequência, associada a suposto abuso da conduta do contribuinte, que se valeria de estruturas formais com vistas a geração de benefício fiscal artificial.

A realidade demonstra que é comum a situação inversa: sobretudo nas discussões relativas ao uso de sociedade veículo e de questionamentos quanto ao real adquirente da participação societária, a estrutura adotada pelo contribuinte não gera economia fiscal adicional.

A rigor, portanto, o comportamento oportunista seria do Fisco: se não há economia adicional, impedir o aproveitamento fiscal do ágio na estrutura adotada pelo contribuinte significa (a) exigir-lhe os valores com pesadas penalidades e (b) na prática, inviabilizar qualquer fruição do ágio, na medida em que não se adotou a estrutura de aquisição que o Fisco admitiria como válida.

Essa indiferença da carga tributária pode ser determinante para o reconhecimento da legitimidade do aproveitamento fiscal do ágio pelo Poder Judiciário.

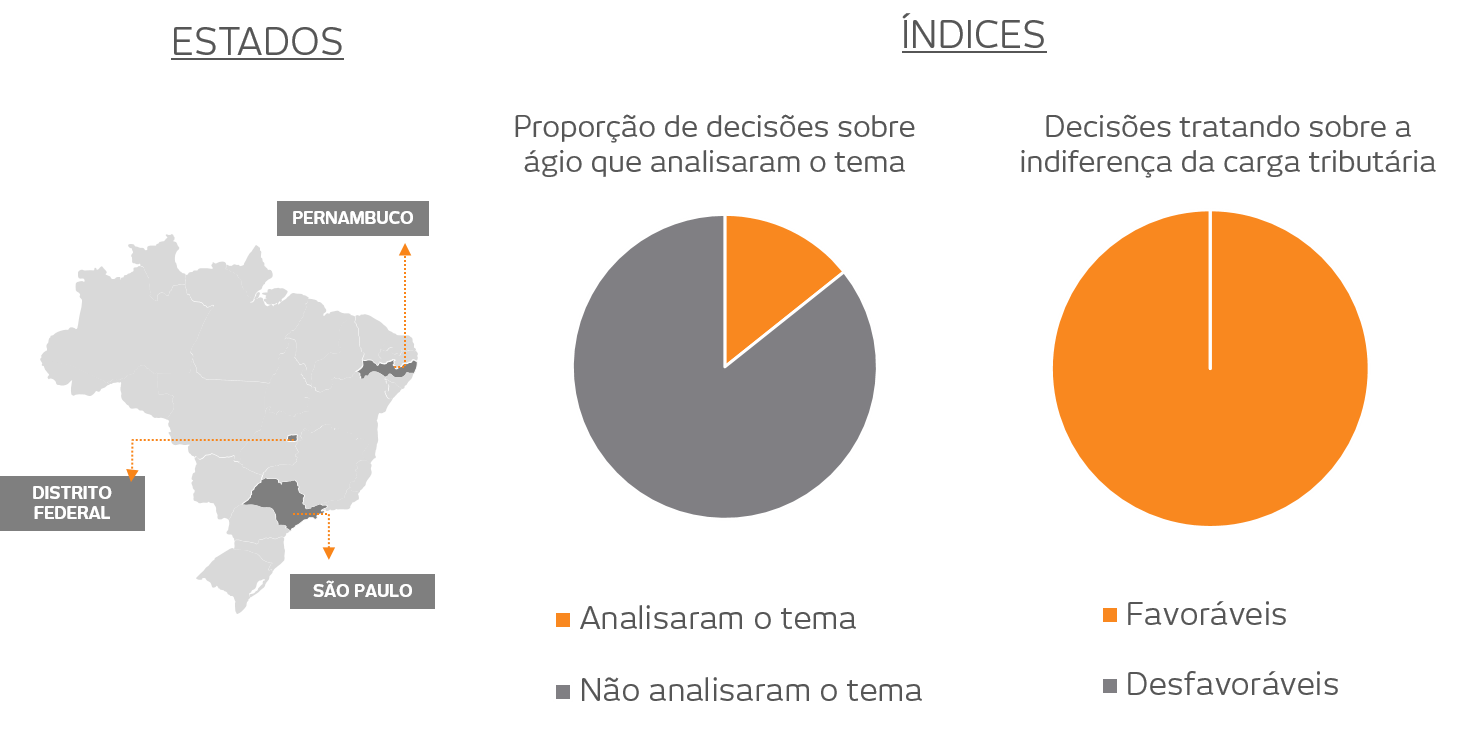

Nesse sentido, a Seção Judiciária de Pernambuco consignou que “o parâmetro mais razoável para se avaliar a possível prática abusiva consiste na comparação entre o resultado obtido mediante a forma defendida pelo Fisco (incorporação direta da investidora) e a utilizada pela parte autora (mediante sociedades veículo)”.

Em sequência salientou que “apenas há que se falar em resultado contrário ao Direito se as operações realizadas tiverem produzido diminuição da carga tributária pertinente ao IRPJ e à CSLL”.

Segundo a Seção Judiciária do Distrito Federal, “salvo hipótese de fraude, a utilização de “empresa-veículo” não gera qualquer efeito tributário, isto é, não altera o potencial de amortização deste em caso de posterior operação de fusão, incorporação ou cisão que ocasione o encontro patrimonial requerido pelo legislador”. “Por isso é correto afirmar que tais operações são neutras, não alterando a esfera de direitos dos contribuintes ou do Fisco no que concerne a efetiva amortização do ágio”.

A rigor, aliás, a estrutura adotada pelo contribuinte pode até ser-lhe desvantajosa no plano tributário. Nessa linha, a Justiça Federal de São Paulo destacou que a estruturação societária adotada “foi mais onerosa do ponto de vista fiscal do que aquela indicada pela Receita Federal”.

Embora não seja razoável afirmar que a redução legal do ônus tributário implica necessariamente prática abusiva, parece-nos que a demonstração da irrelevância da carga tributária para a realização da operação tem sido elemento relevante para defesa do contribuinte contra os obstáculos fiscais para o aproveitamento do ágio.