Notícias e Negócios

Ágio do Judiciário: Aplicabilidade do artigo 24 da LINDB às discussões de ágio

Contribuinte sustenta que o tratamento conferido ao aproveitamento de ágio deve considerar a jurisprudência administrativa da época

Assuntos

O artigo 24 da Lei de Introdução às Normas do Direito Brasileiro (LINDB) prevê a revisão de atos administrativos, dentre eles o lançamento tributário, considerando a orientação da jurisprudência administrativa e judicial contemporânea aos fatos controvertidos.

Em relação às discussões envolvendo ágio, em que pesem as peculiaridades de cada operação, a observância da orientação dominante no Conselho Administrativo de Recursos Fiscais implicaria a anulação de uma série de autos de infração lavrados com base em entendimento oposto ao entendimento corrente do Tribunal Administrativo à época dos fatos.

Diante de tal cenário, ao submeter a matéria à apreciação do Poder Judiciário, os contribuintes têm postulado a aplicação do artigo 24 da LINDB em casos nos quais se verifique que havia, à época dos fatos geradores, orientação dos tribunais administrativos favorável à sua pretensão. Litiga-se em prol dos princípios da igualdade e segurança jurídica, que seriam violados diante de eventual incoerência entre os tratamentos conferidos a contribuintes em situação semelhante.

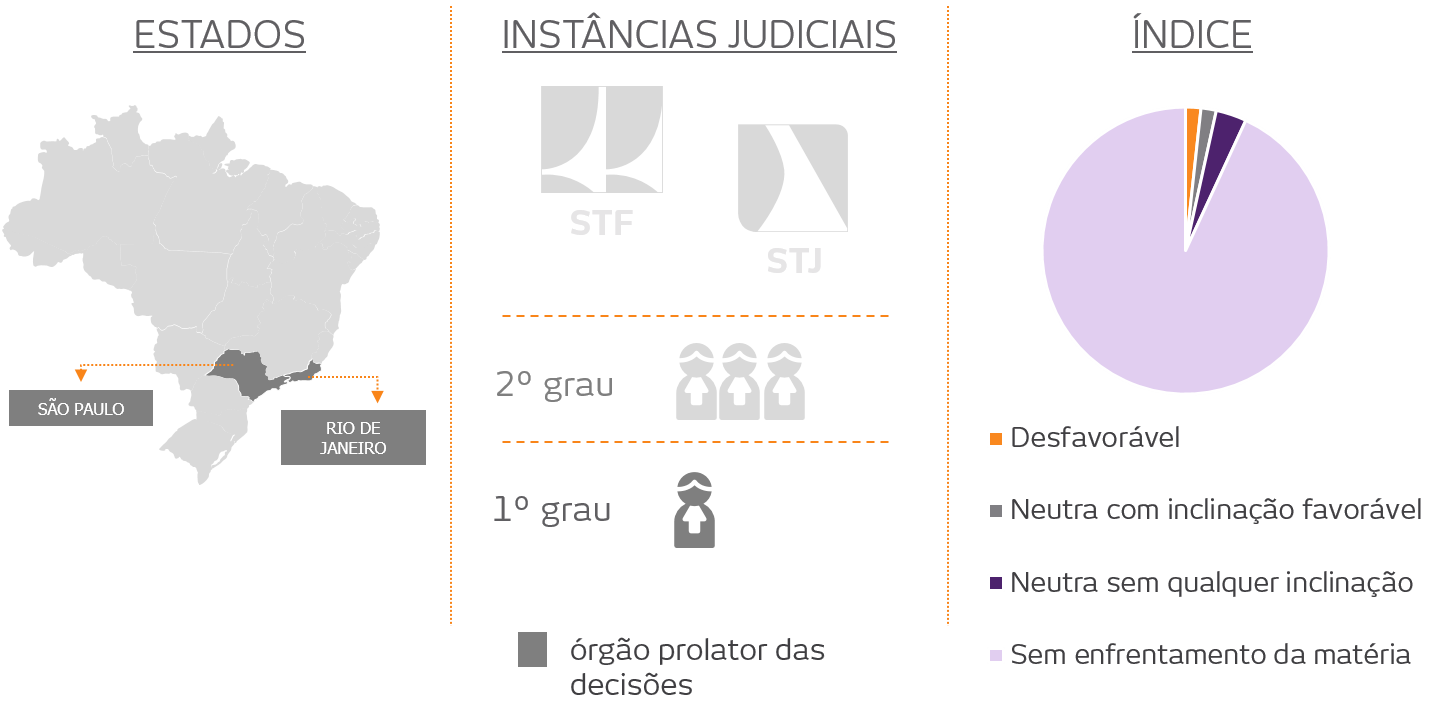

O tema ainda não foi amplamente debatido em esfera judicial. Na Seção Judiciária de São Paulo, há decisão no sentido da inaplicabilidade da norma em casos de revisão do ato de lançamento, pois ela não se destinaria “a revisões de atos particulares, como a constituição de um crédito tributário no contexto do lançamento por homologação.”

As demais decisões já proferidas pelo Judiciário apenas tangenciam a temática, mas não afirmam – nem infirmam – a aplicabilidade da norma. A Seção Judiciária do Rio de Janeiro, por exemplo, sinalizou que o artigo 24 se aplicaria em caso de amortização de ágio, mas afastou o argumento do contribuinte sob o fundamento de que, no CARF, “a matéria em discussão nunca foi pacificada”.

A discussão em âmbito judicial, portanto, ainda é incipiente, e não há elementos suficientes para inferir a inclinação da jurisprudência a respeito do tema.