Notícias e Negócios

Ágio no Judiciário: multa qualificada e comprovação de conduta dolosa

Decisões analisam os elementos necessários para caracterização de fraude para fins de aplicação de multa de ofício qualificada

Assuntos

As autuações lavradas para glosa das despesas relativas ao ágio aproveitado por sociedades adquirentes de participações societárias vêm, muitas vezes, acompanhadas de multa de ofício qualificada prevista no § 1º do artigo 44 da Lei nº 9.430/96 no importe de 150%.

Em tais casos, o Fisco considera que o aproveitamento do ágio decorreu de operação fraudulenta, com repercussões inclusive na esfera criminal.

No âmbito do Poder Judiciário já se observa decisões que exigem do Fisco a comprovação da efetiva existência de conduta dolosa. Segundo tais decisões, para imposição da multa de ofício qualificada deve ser comprovada a prática de atos que extrapolem os limites da livre iniciativa.

É o que se infere de acórdão do Tribunal Regional Federal da 3ª Região em que se consignou que “Para se concluir pela ocorrência de fraude, vários fatores devem ser analisados, tais como: se a operação societária foi legítima e revestida dos pressupostos legais quanto a transferência do ágio, se os valores praticados correspondem aos praticados pelo mercado, se o contribuinte alterou ou excluiu elementos do fato gerador, se houve adulteração de informações contábeis e fiscais, se há confusão patrimonial, se o sujeito passivo se utilizou de eventual interpretação equivocada da legislação, dentre outros”.

Em sentido semelhante, o Tribunal Regional Federal da 4ª Região já afirmou que não haveria que se falar em fraude uma vez que “os atos negociais foram realizados com transparência, sem Fraude ao Fisco, pois nas operações não se pretendeu enganar, ocultar ou iludir a atuação fiscal […]”, afastando-se a multa qualificada.

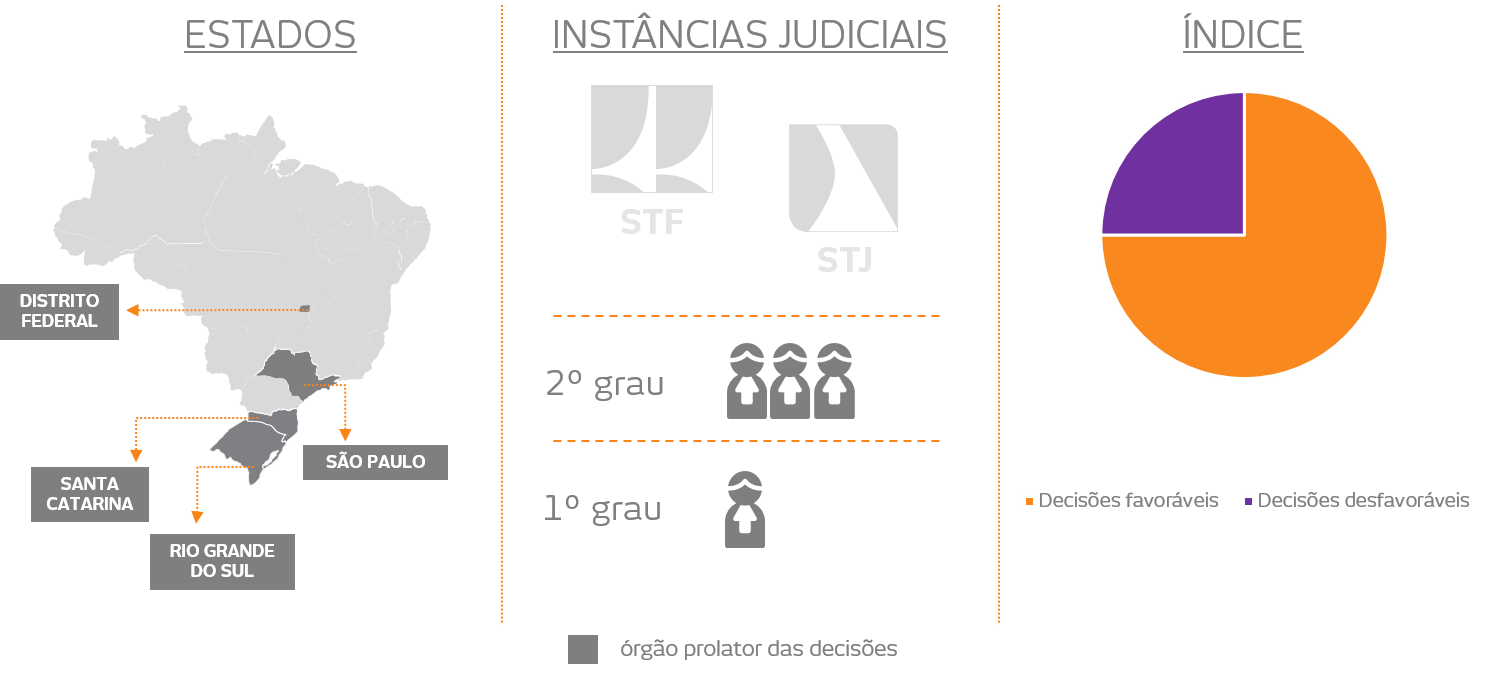

Decisões proferidas, respectivamente, nas Seções Judiciárias do Distrito Federal e do Rio Grande do Sul também afastaram a imputação da fraude e a multa qualificada sob o fundamento de que não houve comprovação de atos tendentes a “ocultar ou encobrir fato gerador de obrigação tributária” ou “indício de artificialização no valor de mercado da empresa“.

Em contrapartida, também é possível citar duas decisões da Seção Judiciária de São Paulo que mantiveram a multa qualificada por considerar que as operações que geraram o ágio foram estruturadas com o propósito exclusivo de reduzir a carga tributária.

Como se vê, embora o tema não esteja pacificado no Judiciário, há sinalizações positivas que indicam tendência de análise rigorosa para imposição de multa qualificada, buscando-se identificar a efetiva prática de atos dolosos tendentes a manipular, adulterar ou ocultar fatos adjacentes às operações que ensejaram o aproveitamento do ágio.