Notícias e Negócios

Ágio no Judiciário: aquisição de participação societária com investimento estrangeiro

Decisões autorizam o aproveitamento fiscal do ágio decorrente de aquisição de participação societária com capital estrangeiro

Assuntos

O aproveitamento fiscal do ágio depende do encontro patrimonial entre a sociedade que detém o investimento adquirido com ágio e a sociedade investida, o que geralmente ocorre com a incorporação de uma pessoa jurídica pela outra.

No caso de empresas sediadas no exterior, a aquisição de investimentos no Brasil costuma ser antecedida da criação ou capitalização de pessoa jurídica situada no país que irá adquirir a participação societária da investida.

Nessas situações, o Fisco geralmente adota entendimento restritivo que impediria o aproveitamento fiscal do ágio pela investidora, sob o argumento de que a “real adquirente” seria a empresa estrangeira e não a pessoa jurídica localizada no Brasil.

Ocorre que a Lei nº 9.532/97 impõe como requisito para o aproveitamento fiscal do ágio o encontro patrimonial da investida com a investidora, e não com aquele que dispôs originariamente dos recursos.

A orientação do Fisco inviabilizaria por completo a possibilidade de sociedade brasileira detida por investidor estrangeiro amortizar o ágio decorrente de aquisição de participação societária.

Essa situação poderia acarretar discriminação do capital estrangeiro, em contrariedade ao art. 2º da Lei nº 4.131/62, o qual garante tratamento isonômico entre o capital nacional e o de investidor não residente.

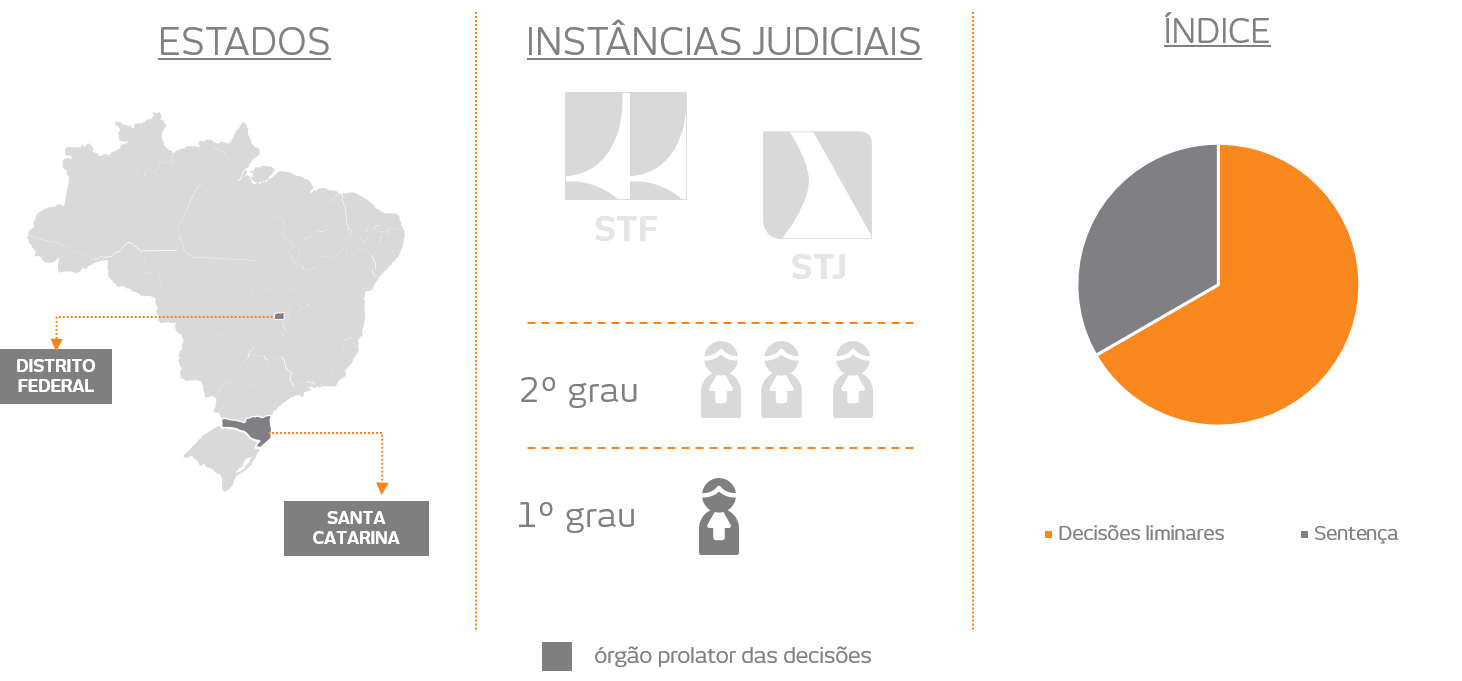

Quando teve a oportunidade de examinar o tema, o Judiciário adotou entendimento favorável ao contribuinte, autorizando a amortização do ágio por investidora que adquiriu participação societária com capital estrangeiro.

A Justiça Federal do Distrito Federal já se manifestou no sentido de que “no ordenamento jurídico brasileiro não há permissão para que se atribua, a priori, tratamento mais severo ao estrangeiro em relação aos nacionais”.

Já a Justiça Federal de Santa Catarina destacou que “no caso de investidores estrangeiros […], a criação de uma holding nacional se constitui em pressuposto para usufruir da prática de amortização do ágio” e que isso é essencial para o investidor estrangeiro “obter acesso isonômico ao mesmo tratamento tributário dispensável ao capital nacional”.

Portanto, ainda que de forma incipiente, o Judiciário demonstra tendência a admitir a amortização do ágio por investidora que adquiriu participação societária com capital estrangeiro.