Notícias e Negócios

Ágio no Judiciário: os efeitos da Lei 12.973/14 sobre os casos sujeitos à disciplina legal anterior

Decisões analisam se restrições previstas apenas na lei nova podem ser invocadas pelo Fisco aos casos sujeitos à lei anterior

Assuntos

A maioria das demandas judiciais sobre aproveitamento fiscal de ágio envolve operações praticadas na vigência da Lei nº 9.532/97. A análise judicial traz atenção para a legislação superveniente aplicável à matéria. A Lei nº 12.973/14 estabeleceu pressupostos distintos e incorporou textualmente algumas exigências fiscais ao aproveitamento, até então sem embasamento legal.

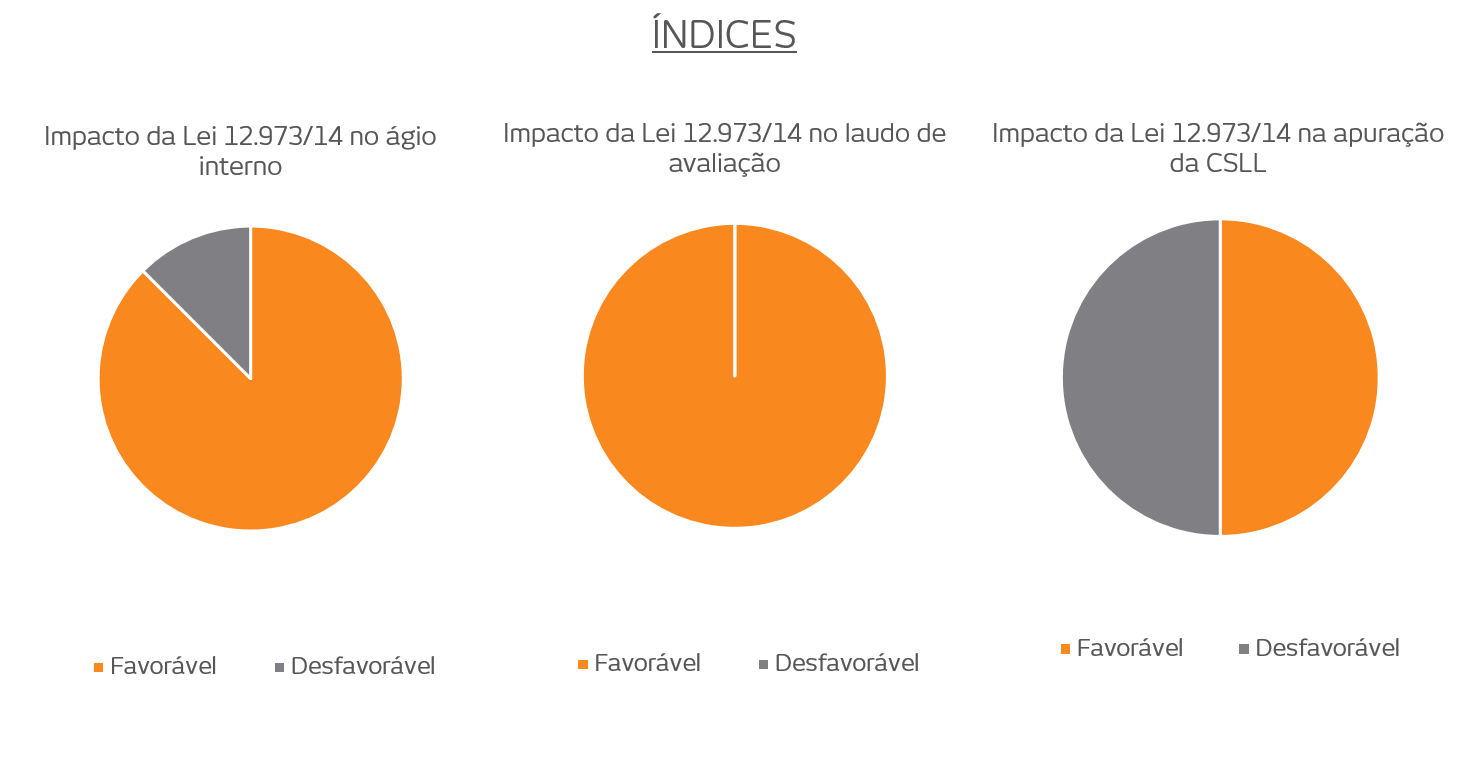

O ágio interno é exemplo. A nova legislação passou a prever que o ágio será registrado exclusivamente na “aquisição de participação societária entre partes não dependentes”.

Decisões judiciais ponderam que, se essa restrição adveio com a lei nova, até a vigência do novo regramento o ágio interno era aproveitável fiscalmente.

Sentença da Justiça Federal de Santa Catarina asseverou que “apenas a partir da vigência da Lei nº 12.973/2014 passou a existir expressa vedação legal para a dedução do ágio decorrente de aquisição de participação societária entre partes dependentes/correlacionadas”.

Em igual sentido, a Seção Judiciária de São Paulo pontuou que “[…] a legislação fiscal aplicável à época do fato gerador não vedava […] o reconhecimento, registro, amortização e dedução do ágio pelo simples fato de as operações terem sido realizadas entre partes relacionadas, o que veio a ocorrer […] com a vigência da Lei 12.973/14”.

Sobre o laudo de avaliação do investimento, a Justiça Federal em São Paulo entendeu que “[…] os requisitos e prazo para apresentação do laudo em questão apenas foram introduzidos no ordenamento jurídico por meio da Medida Provisória nº 627/13, convertida na Lei nº 12.973/14 […]”.

Dita Seção Judiciária ponderou também a repercussão sobre o aproveitamento fiscal do ágio na apuração da CSLL, irrestrito na legislação antiga. Pontuou que “[…] somente com a edição da Lei nº 12.973/2014 é que houve a extensão para a CSLL da regra da tributação do ágio prevista para o IRPJ, o que reforça a tese da parte autora”.

Em sentido contrário, decisões isoladas afastaram alegações de que “apenas com a Lei n. 12.973/2014 (art. 22) a dedutibilidade do ágio interno foi vedado”.

Outros aspectos relativos à alteração legislativa ainda não foram analisados pelas decisões, como a interpretação das condições impostas pelo Fisco que não foram positivadas na Lei nº 12.973/14. É o caso da exigência de aproveitamento do ágio pelo real adquirente e da restrição ao uso de sociedade veículo. O silêncio da lei nova justifica interpretação de que essas restrições foram reputadas inválidas pelo legislador, que optou por não as positivar.

Assim como os demais temas relativos à matéria, aguarda-se amadurecimento da jurisprudência. O panorama atual demonstra tendência favorável aos contribuintes.