Notícias e Negócios

Ágio no Judiciário: necessidade de lei para desconsiderar operações com ágio

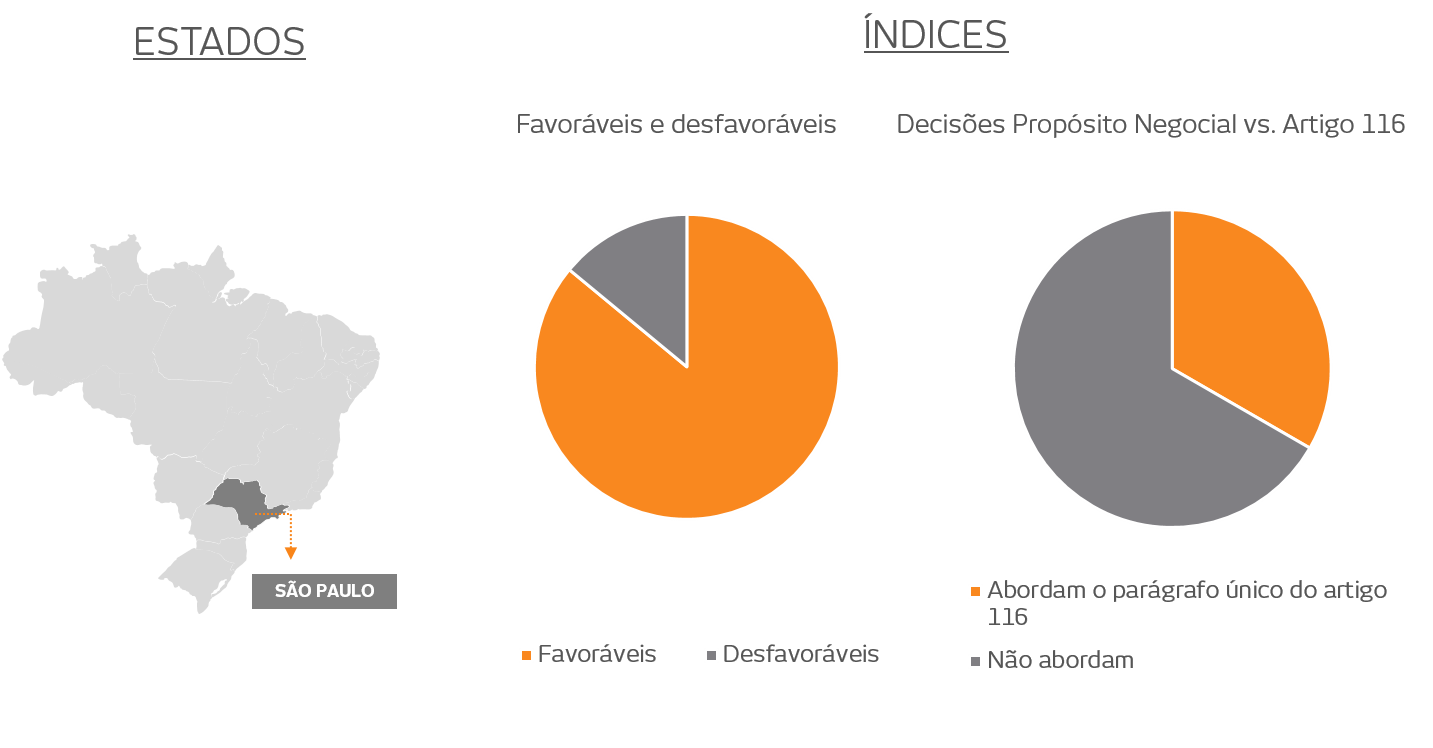

Decisões consideram que operações não são passíveis de questionamento pelo Fisco em razão do artigo 116 do CTN

Assuntos

O parágrafo único do artigo 116 do Código Tributário Nacional (“CTN”) estatui a chamada “norma geral antielisiva”, a qual concede à autoridade fiscal a possibilidade de “desconsiderar atos ou negócios jurídicos praticados com a finalidade de dissimular a ocorrência do fato gerador do tributo ou a natureza dos elementos constitutivos da obrigação tributária, observados os procedimentos a serem estabelecidos em lei ordinária”.

No Poder Judiciário, as decisões que trataram da aplicabilidade de tal dispositivo para discussões relativas ao ágio foram proferidas pela Justiça Federal de São Paulo.

Posição dominante no Judiciário de São Paulo afasta a possibilidade de desconsideração dos atos praticados pelo contribuinte. Tais decisões estão pautadas na linha de que “o parágrafo único do Artigo 116 do Código Tributário Nacional, que em tese autorizaria a conduta do fisco, requer prévia regulamentação, a qual até a presente data não foi editada, de forma que não pode servir de base legal para a atuação da Receita Federal”.

Todavia, também na Justiça Federal em São Paulo, foi proferida sentença que admitiu a aplicação do parágrafo único do artigo 116 do CTN, sob fundamento de que “antes mesmo da inserção de referido dispositivo no CTN, a legislação já contemplava a possibilidade de desconsideração de atos ou negócios jurídicos praticados por contribuintes ou responsáveis no intuito de dissimular a ocorrência do fato gerador ou da real capacidade contributiva, a exemplo do artigo 149, VII do CTN”.

Nas outras seções judiciárias do país o tema ainda não foi abordado expressamente como razão de decidir.

Paralelamente às decisões que abordam expressamente a aplicação do parágrafo único do artigo 116 do CTN, diversas outras também abordam a necessidade de configuração do propósito negocial para legitimar os atos societários sem aludir a essa norma.

Nota-se, portanto, que dentro do aspecto da exigência do propósito negocial como requisito para a amortização do ágio, a discussão atinente à aplicabilidade do parágrafo único do artigo 116 do CTN tem tido, de início, boa receptividade na Justiça Federal de São Paulo. Todavia, trata-se de tema ainda pouco explorado e ainda muito regionalizado. Logo, demandará maior amadurecimento pela jurisprudência, além de enfrentamento pelas demais unidades da Justiça Federal no caso do ágio.