Notícias e Negócios

Ágio no Judiciário: a exigência de fluxo financeiro nas operações de aquisição de investimentos

Decisões judiciais analisam se é necessário o pagamento em dinheiro para o aproveitamento fiscal do ágio

Assuntos

Em diversas oportunidades o Fisco sustentou a necessidade do pagamento em dinheiro, isto é, do efetivo desembolso financeiro para o aproveitamento fiscal do ágio no regime da Lei n° 9.532/97. Nesta perspectiva, outras formas de aquisição são rechaçadas, como a subscrição, integralização e incorporações de ações.

O CARF reconhece como requisito essencial para amortização fiscal do ágio a demonstração do fluxo financeiro ou sacrifício econômico envolvido nas operações de aquisição de participação societária.

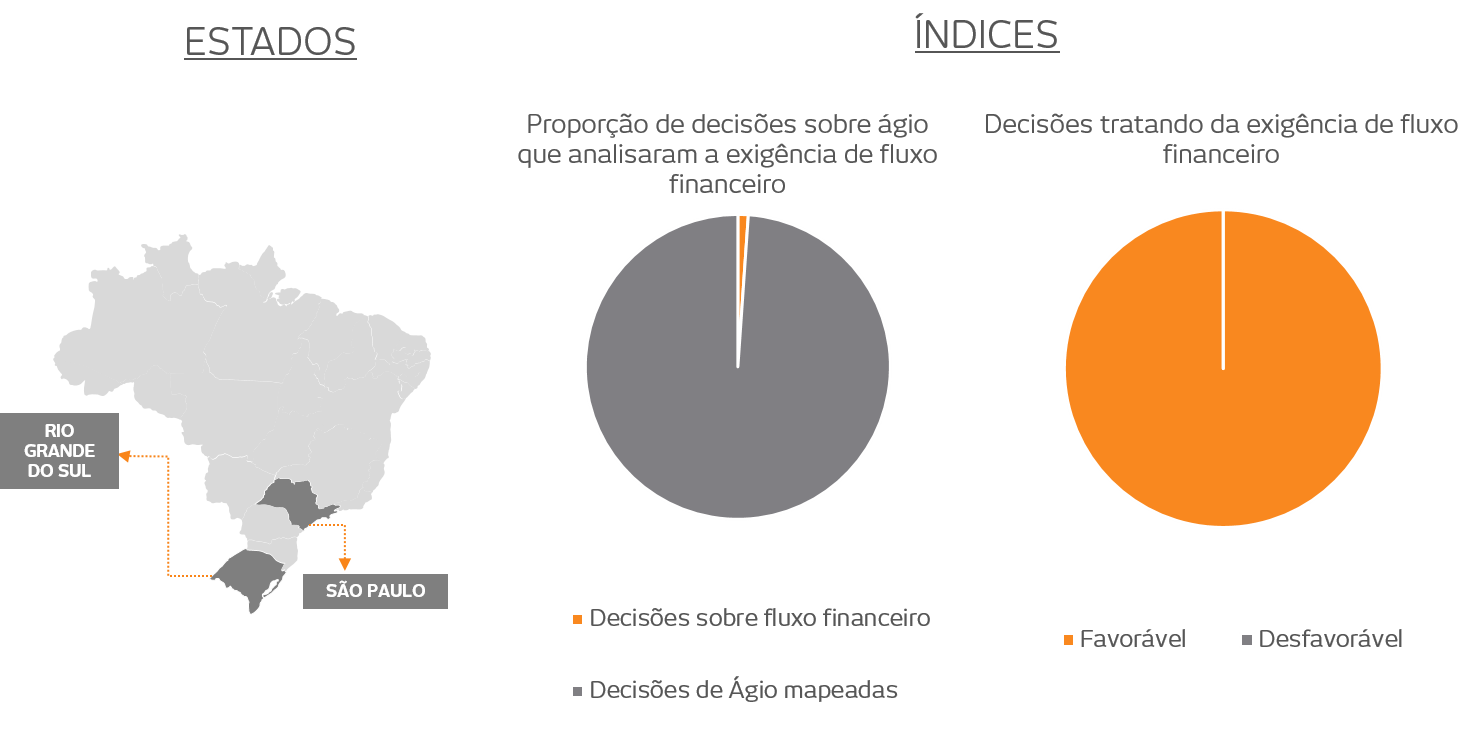

No âmbito do Poder Judiciário, poucos são os julgados que apreciaram efetivamente a matéria.

A respeito, o Tribunal Regional Federal da 3ª Região, ao apreciar a controvérsia sobre a dedutibilidade das parcelas referentes à amortização do ágio, consignou expressamente que “a contabilização do ágio não exige, necessariamente, desencaixe direto de recursos financeiros”. Na sequência, averbou que “a aquisição do ágio, por meio de investimento em outra companhia, pode ser feita, sem dúvida, através da integralização de ações”.

Por sua vez, a Seção Judiciária do Rio Grande do Sul, ao enfrentar irresignação de contribuinte com glosas de despesas com amortização de ágio por suposta simulação em operações, sustentou como “indiferente o fato de a operação não ter resultado em pagamento em espécie”.

Isso porque “a forma de adimplemento não retira o conteúdo econômico do negócio jurídico, tampouco se confunde com a aquisição da participação societária em si, que diz respeito à efetiva transferência da propriedade”.

No referido provimento jurisdicional, reconheceu-se o pagamento em participação societária como efetivo fluxo financeiro da operação de aquisição de investimento.

Embora a jurisprudência não esteja consolidada, a inclinação inicial do Poder Judiciário indica rejeição ao entendimento fiscal de que o fluxo financeiro nas operações de aquisição de investimentos deva ser especificamente em dinheiro para legitimar o aproveitamento fiscal do ágio.