Notícias e Negócios

Ágio no Judiciário: Dedutibilidade na apuração da base de cálculo da CSLL

A controvérsia reside em saber se a dedução da despesa de amortização do ágio prescinde de legislação específica

Assuntos

Até a edição da Lei n° 12.973/14, a legislação não disciplinava o tratamento da despesa de amortização do ágio pago na aquisição de investimento em outra sociedade para a Contribuição Social sobre o Lucro Líquido (CSLL).

Diversos contribuintes que apuraram ágio, naquele período, foram autuados com o fundamento de que não havia autorização legal para a dedução da despesa da base de cálculo da CSLL. Esse entendimento tem sido, predominantemente, encampado no CARF.

Neste cenário, contribuintes passaram a recorrer ao Poder Judiciário buscando o reconhecimento do direito a essa dedução.

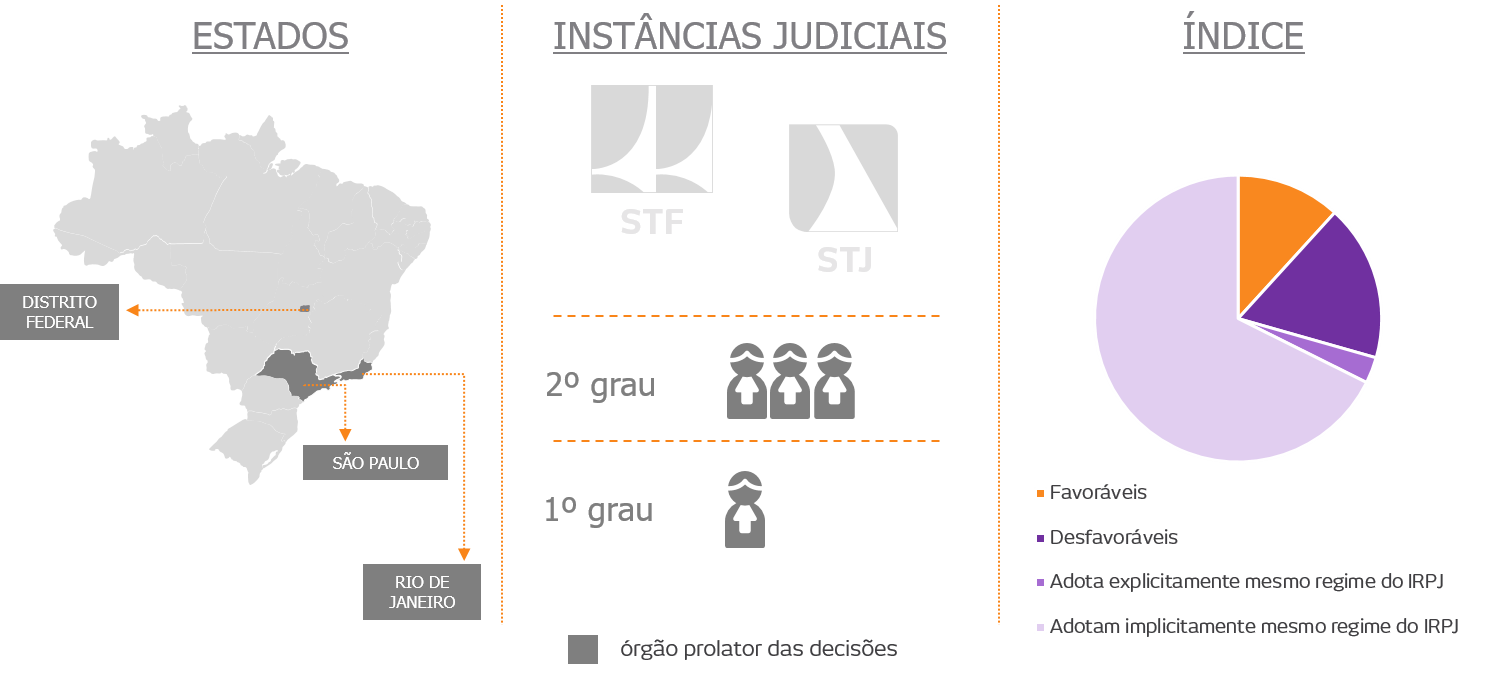

No judiciário, o tema conta com poucos precedentes. São três as frentes de mérito identificadas:

- inexistência de lei específica importa em vedação à dedução;

- inexistência de lei específica implica reconhecer que a despesa seria, como regra, dedutível; e, por fim,

- o regime fiscal de dedução deveria observar as mesmas regras da legislação do Imposto de Renda.

Em São Paulo, orientação dominante entende pela vedação da dedução em razão da ausência de lei. Além disso, entende-se que o art. 111 do CTN, que exige intepretação literal em caso de exclusão do crédito tributário, seria impeditivo à dedução pretendida: “Como a exclusão de quaisquer grandezas das bases de cálculo dos tributos correspondem à verdadeira renúncia fiscal, entende-se que, ao contrário do que alega a autora, inexistindo expressa autorização legal para a pretensa dedução, a regra é justamente a impossibilidade de redução da base de cálculo da CSLL“.

No Distrito Federal, o entendimento foi oposto. Entendeu-se que a ausência de lei específica não poderia ensejar a tributação: “a adição à base de cálculo da CSSL do valor da amortização do ágio na aquisição de investimentos avaliados pela equivalência patrimonial não encontra previsão legal, não podendo ser exigida do contribuinte“.

No Rio de Janeiro, ao concluir de maneira desfavorável ao contribuinte, o juiz reconheceu que as regras aplicáveis à CSLL e ao IRPJ devem ser as mesmas: “os dispositivos acima, portanto, possibilitam que as normas relativas ao IRPJ sejam aplicadas integralmente à CSLL, inclusive no que tange às alterações e deduções passíveis de serem efetuadas na base de cálculo“.

Até o momento, os números mostram cenário com viés desfavorável no âmbito da 3ª Região, favorável na 1ª Região e neutro com viés favorável na 2ª Região.