Notícias e Negócios

Ágio no Judiciário: Segurança jurídica e a aplicação da Lei nº 9.532/97

O Poder Judiciário como guardião da segurança jurídica na interpretação da Lei nº 9.532/97

Assuntos

Ao longo desta série de artigos observou-se que diversos são os argumentos utilizados pelo Fisco contra as amortizações fiscais de ágio: ágio interno, uso de “sociedade veículo”, real adquirente, investidor estrangeiro, propósito negocial etc.

Sem entrar no mérito da validade jurídica dessas proposições, fato é que a Lei nº 9.532/97 não possui qualquer disposição para fundamentá-las. O que se verifica, na verdade, é a criação pelo Fisco de teses jurídicas para impedir o aproveitamento do ágio.

Passados mais de vinte anos da edição da Lei nº 9.532/97, o Poder Público poucas vezes manifestou seu entendimento acerca dessa norma, limitando-se à criação pontual dessas teses jurídicas, que implicam “revogação indireta” do direito ao aproveitamento fiscal do ágio.

Segurança jurídica está vinculada à ideia de estabilidade, confiabilidade e previsibilidade, protegendo expectativas legitimamente constituídas pelos indivíduos e impedindo a surpresa decorrente da mudança das regras “do jogo” já em andamento.

Sob essa ótica, ela serve de fundamento para o afastamento de glosas fundadas em teses jurídicas repentinamente criadas pelo Fisco ou em decisões do próprio CARF, sem qualquer amparo da Lei nº 9.532/97.

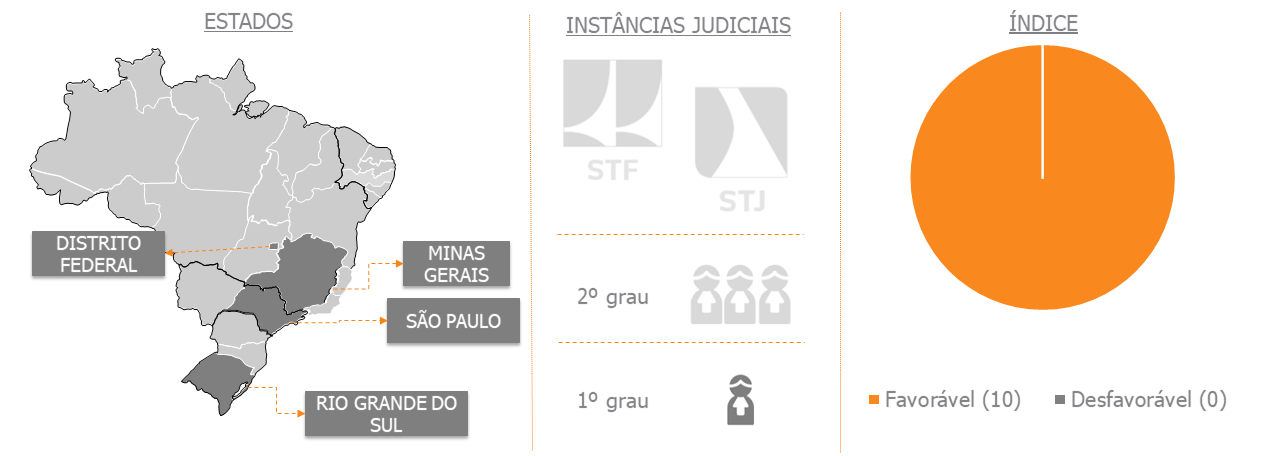

Nessa linha, a Justiça Federal do Rio Grande do Sul já afastou o requisito do propósito negocial, pois “não cabe ao Fisco criar requisitos adicionais, sem suporte legal, condicionantes à validação do planejamento tributário, sobretudo quando escapam à necessária objetividade da lei tributária, fundada que é no princípio da tipicidade cerrada“.

Do mesmo modo, a Justiça Federal de Minas Gerais já reconheceu que “o ambiente negocial pretendido pela Lei n. 9.532/1997, na dicção da própria União, era a atração de investimentos numa época de privatizações“.

Por isso, segue o Magistrado, “O princípio da segurança jurídica norteia e resguarda as relações, inclusive no campo do Direito Tributário, sendo um dos princípios gerais do Estado Democrático de Direito, não podendo o contribuinte direcionar suas atividades sob a ótica de determinada norma jurídica para, em seguida, encontrar-se envolto em situação de incerteza e de falta de confiança nos atos, procedimentos e condutas do Estado“.

Ainda que de forma incipiente, o Poder Judiciário tem atuado com prudência e estabelecido freios às construções fiscais sem lastro em lei com vistas a glosar a fruição fiscal do ágio.

Resta agora saber se essa inclinação inicialmente favorável prevalecerá, protegendo os interesses dos contribuintes que seguiram o quanto previa a Lei nº 9.532/97.