Notícias e Negócios

Ágio no Judiciário: a legitimidade do aproveitamento fiscal do “ágio interno”

Assuntos

No regime da Lei nº 9.532/97 o aproveitamento fiscal do ágio pressupunha unicamente (i) aquisição de participação societária por valor superior ao do patrimônio líquido da parcela adquirida, (ii) sobrepreço fundamentado na expectativa de rentabilidade futura do investimento (iii) lastreada em demonstrativo hábil arquivado pelo contribuinte.

Logo, a legislação autorizava a fruição do ágio quando a aquisição se desse entre partes dependentes, ou seja, quando presente relação de controle ou influência significativa entre as partes envolvidas no negócio.

A despeito da ausência de proibição legal, o Fisco sempre se opôs a dito aproveitamento, pautando-se sobretudo em conceitos e normas contábeis.

A restrição à dedução do ágio apurado em operações entre partes relacionadas só foi prevista pela Lei nº 12.973/14, que positivou interpretação fiscalista formalizada em inúmeros autos de infração e julgamentos administrativos.

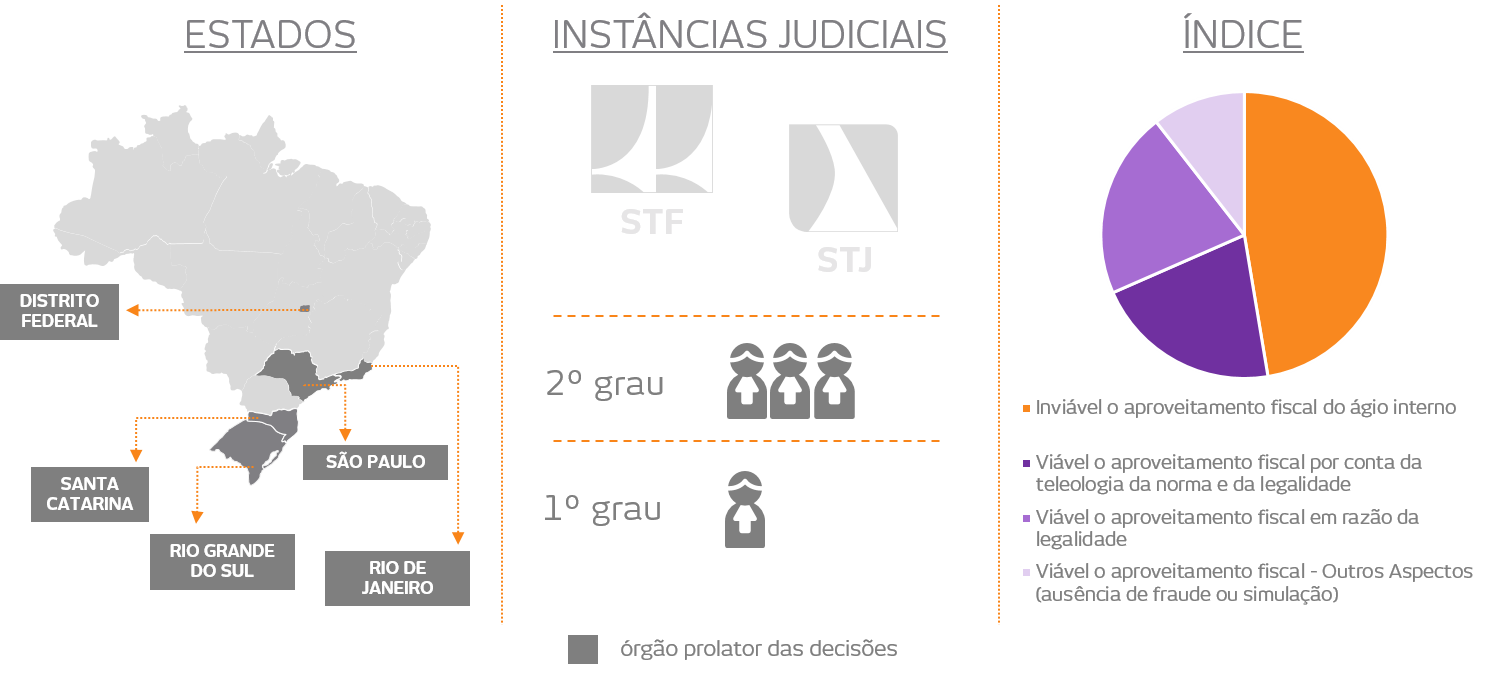

As primeiras decisões judiciais sobre o tema também eram contrárias aos particulares.

Em antigo precedente, o Tribunal Regional Federal da Terceira Região asseverou que “é indispensável que a integralização tenha ocorrido com base no valor real de mercado, o que não ocorre quando o ‘valor do negócio’ é artificialmente estabelecido dentro do mesmo grupo econômico.”

Na mesma linha, decisão proferida em São Paulo afirmou que “o ágio surge, única e exclusivamente, quando o preço (custo) pago pela aquisição ou subscrição de um investimento a ser avaliado pelo método da equivalência patrimonial, supera o valor patrimonial desse investimento. Somente existe custo de aquisição quando há dispêndio para se obter algo de terceiros. Assim, não há, do ponto de vista tributário, geração de riqueza decorrente de transação consigo mesmo”.

A tendência negativa foi superada em decisões mais recentes, que reputam o “ágio interno” legítimo tanto em razão da teleologia da norma de promover investimentos quanto sob o viés da legalidade.

Na perspectiva teleológica, sentença proferida no Rio Grande do Sul consignou que a “instituição do benefício fiscal – em época marcada por privatizações -, visou estimular investimentos no País, constituindo-se em mecanismo extrafiscal de política econômica” e que, por isso, “não foi imposta, originalmente, qualquer restrição à forma de realização do investimento, tampouco ao aproveitamento do benefício fiscal entre empresas dependentes”.

Na ótica da legalidade, decisão proferida em Santa Catarina pontuou que “a legislação não vedava a prática em questão, que somente veio a ser expressamente obstada pela Lei nº 12.973/2014”.

Em análise estatística sobre o tema, por ora o Poder Judiciário tem manifestado inclinação favorável ao contribuinte quanto ao aproveitamento do ágio interno.