Notícias e Negócios

Ágio no Judiciário: A influência das decisões do CARF nas discussões do Poder Judiciário sobre ágio

Poder Judiciário privilegia entendimento favorável ao contribuinte ao se utilizar de jurisprudência administrativa para dirimir questões que envolvem ágio

Assuntos

A jurisprudência do Conselho Administrativo de Recursos Fiscais (“CARF”), em tese, não influencia o provimento jurisdicional a ser concedido aos contribuintes em esfera judicial – o que deve ocorrer é justamente o contrário: o controle judicial das decisões proferidas em esfera administrativa, à luz da legislação vigente e dos princípios consagrados constitucionalmente.

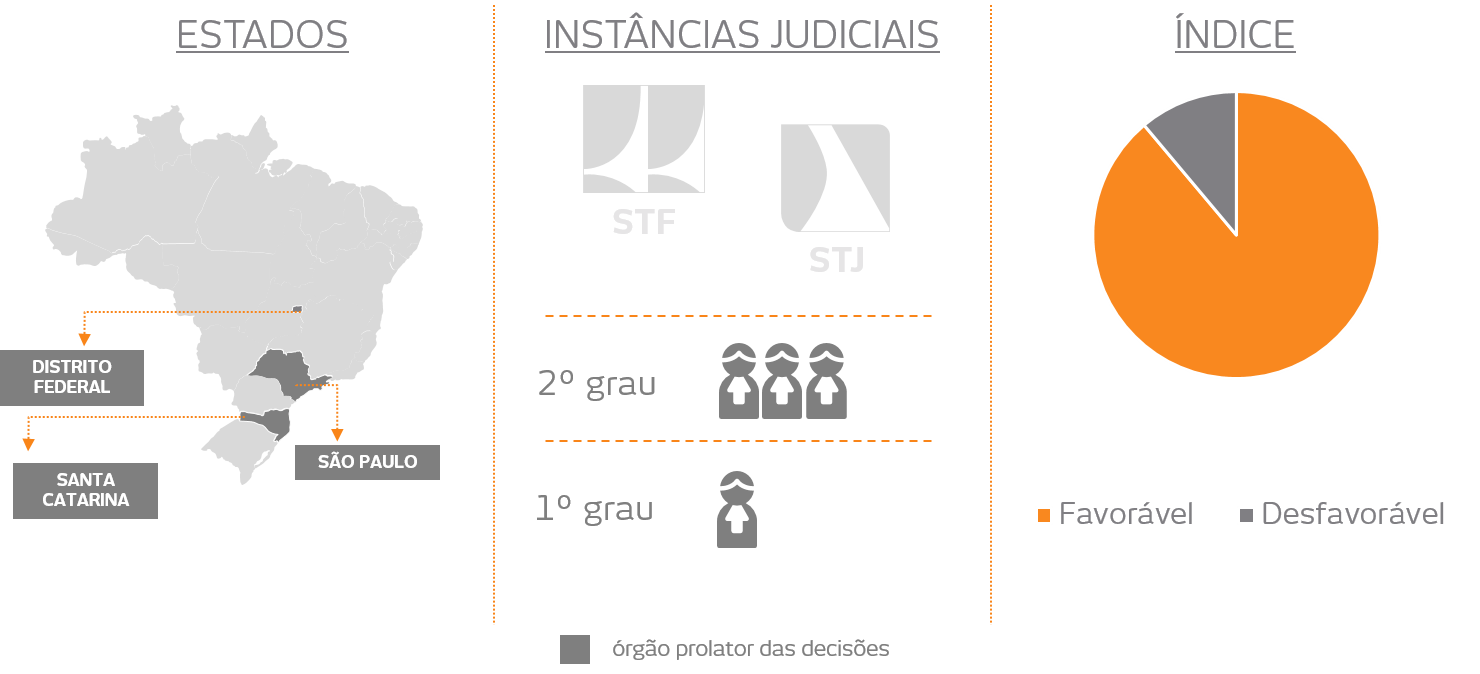

Entretanto, ainda que esparsos, há precedentes judiciais em que os magistrados se utilizam de premissas adotadas em julgamentos do CARF como baliza na formação de seu convencimento e na fundamentação de suas decisões.

Em casos tais, as decisões têm sido preponderantemente favoráveis aos contribuintes.

Embora não sejam recorrentes, a maioria das decisões influenciadas pelo posicionamento do CARF foram proferidas em casos envolvendo o aproveitamento fiscal do ágio com utilização da denominada “sociedade veículo”.

Atualmente, a jurisprudência administrativa dominante é desfavorável ao uso de sociedade veículo para o aproveitamento do ágio. O Poder Judiciário, contudo, tem privilegiado o posicionamento anterior do CARF, autorizando a utilização de ditas sociedades nas hipóteses que não culminem em aparecimento de novo ágio a ser amortizado.

Esse entendimento foi aplicado em decisão da Seção Judiciária do Distrito Federal, que consignou que “há pronunciamento do CARF também no sentido de que o mero emprego de uma ‘empresa veículo’ não é suficiente para glosar a dedutibilidade das despesas com amortização de ágio “.

Em outro caso, na Seção de São Paulo, o entendimento favorável ao emprego da sociedade veículo se fundou no “entendimento firmado pelo CARF referente à regularidade de operações de privatização anteriores em que as partes envolvidas se utilizaram da denominada ‘empresa veículo’ para concretização da operação, com aproveitamento do ágio.”

Em sentido oposto ao das demais decisões influenciadas pelo posicionamento do Conselho, ao apreciar caso concreto em que se discutia ágio interno gerado pela utilização de empresa veículo, a Primeira Turma do Tribunal Regional Federal da 4ª Região se posicionou de modo desfavorável ao contribuinte, sob o fundamento de que “é entendimento predominante do Conselho Administrativo de Recursos Fiscais (Carf) que atos como os praticados pela parte autora configuram simulação, não sendo passíveis de amortização”.