Notícias e Negócios

As seis principais Propostas Legislativas que podem impactar o seu patrimônio

Saiba os temas mais relevantes para pessoas físicas que pautaram o legislativo no primeiro semestre

O cenário decorrente da pandemia impactou diretamente o funcionamento do legislativo e suas pautas. Para esclarecer as principais propostas que envolvem as pessoas físicas e seu patrimônio, nossa prática de Gestão Patrimonial, Família e Sucessões levantou os seis principais temas que tramitaram no Congresso Nacional durante o primeiro semestre.

1) Imposto Sobre Grandes Fortunas (IGF)

Atualmente, 18 projetos de lei (PL) sobre o IGF tramitam no Congresso Nacional, sendo 4 no Senado Federal e 14 na Câmara dos Deputados. Todos ainda em estágio inicial e bastante distintos no que diz respeito às respectivas bases de cálculo e alíquotas.

Dentre eles, merece destaque o PL nº 183/2019, único que já recebeu voto favorável do relator (Sen. Major Olímpio), no dia 25 de março de 2020, mas que, desde então, não teve qualquer outra movimentação.

Esse projeto, a título de exemplo, prevê a incidência do IGF às alíquotas progressivas de 0,5% a 1%, aplicadas sobre o patrimônio líquido do contribuinte que exceder R$22.847.760,00. A base de cálculo, em linhas gerais, seria a diferença positiva entre o saldo de bens/direitos e obrigações, considerados os respectivos valores de custo de aquisição, ajustados de acordo com critérios específicos previstos no texto legal. Clique aqui para mais detalhes do tema.

Vale ressaltar que, no entanto, mudanças significativas ao texto dos PL podem ocorrer durante a tramitação pelas Casas Legislativas que, para aprovar a sua instituição, precisariam do voto positivo da maioria absoluta dos membros da Câmara dos Deputados e do Senado Federal, além da sanção presidencial. Nessa hipótese, o IGF poderia ser cobrado apenas no ano seguinte ao de sua aprovação e ao menos 90 dias após a publicação da lei que vier a instituí-lo.

2) Empréstimo Compulsório Sobre Grandes Fortunas

Outro tema muito discutido atualmente, o Empréstimo Compulsório sobre Grandes Fortunas, é objeto de 4 PL tramitando no Congresso Nacional que também pretendem alcançar o patrimônio de pessoas físicas. Assim como no caso dos PL sobre o IGF, as propostas legislativas encontram-se em estágio inicial e diferem significativamente entre si no que diz respeito a bases de cálculo e alíquotas.

É importante lembrar que o empréstimo compulsório é uma modalidade tributária extraordinário e restituível, que deve ser devolvido ao contribuinte, e não sujeito à anterioridade de exercício ou nonagesimal, ou seja, pode ser cobrado imediatamente após a sua instituição. Nos termos do PL nº 50/2020 – o mais comentado sobre o tema até o momento, os recursos arrecadados seriam devolvidos aos contribuintes a partir de 2021 mediante compensação com o próprio saldo devedor de IGF.

Em termos econômicos, o PL 50/2020 prevê a cobrança do empréstimo compulsório à alíquota de 4% sobre a parcela do patrimônio de pessoas físicas que exceder R$22.847.760,00.

Até o momento, nenhum dos PL sobe a matéria teve andamentos relevantes na tramitação.

3) Tributação de Dividendos

Os dividendos são isentos do Imposto de Renda no Brasil desde 1996 e, a partir dai, diversas foram as tentativas de revogar essa isenção. No contexto da pandemia, seis novos projetos de lei sobre o tema foram apresentados ou tiveram andamento no Congresso Nacional, sendo que quatro dessas propostas são de autoria da Câmara dos Deputados e duas do Senado Federal.

O único projeto que, até o momento, já recebeu voto favorável do respectivo relator (Sen. Jean Paul Prates) é o PL nº 1.952/19, que estabelece a incidência do Imposto de Renda Retido na Fonte (IRRF) sobre lucros e dividendos pagos ou creditados pelas pessoas jurídicas, à alíquota de 15% (ou 25%, se o beneficiário estiver localizado em paraíso fiscal). O referido PL, que está inserido dentro do contexto da tão falada Reforma Tributária e não teve qualquer andamento desde 13 de março de 2020, também prevê a redução da alíquota do Imposto de Renda das Pessoas Jurídicas.

Outras propostas legislativas, como é o caso do PL nº 3.023/20, de autoria do Dep. Federal Eduardo da Fonte, simplesmente revogam a isenção dos dividendos, que integrariam a base de cálculo do Imposto de Renda das Pessoas Físicas (IRPF) e estariam sujeitos à tributação pela tabela progressiva de até 27,5%. Essa proposta ainda pretende majorar para 20% a alíquota do IRRF incidente sobre juros sobre o capital próprio e não prevê qualquer redução da carga tributária no nível da pessoa jurídica.

4) Fundos de Investimento Fechados

Desde a Medida Provisória nº 806/2017, ocorreram mais duas tentativas no sentido de alterar a sistemática de tributação dos fundos de investimento fechados (PL nº 10.638/2018 e MP nº 898/2019). Tais medidas pretendem instituir o regime de tributação via “come-cotas”, já aplicável aos fundos abertos, às alíquotas regressivas de 22,5% a 15% também para os fundos fechados.

Nas referidas medidas há, ainda, discussão sobre a tributação do estoque dos fundos de investimento fechados, de modo que os rendimentos e ganhos acumulados não distribuídos aos respectivos cotistas ficariam sujeitos à incidência de IRRF.

Outra discussão relevante refere-se aos fundos ilíquidos, como é o caso dos Fundos de Investimento em Participações (FIP) não qualificados como entidades de investimento, os quais passariam a ser tributados como se pessoas jurídicas fossem.

Tanto a MP nº 806/2017 como a MP nº 898/2019 perderam a eficácia, visto que não foram convertidas em lei dentro do período previsto pela Constituição Federal. No entanto, o PL nº 10.638/2018 continua a tramitar no Congresso Nacional, tendo sido em 30 de março de 2020 apresentado requerimento de urgência no Plenário da Câmara dos Deputados, o qual ainda não foi apreciado.

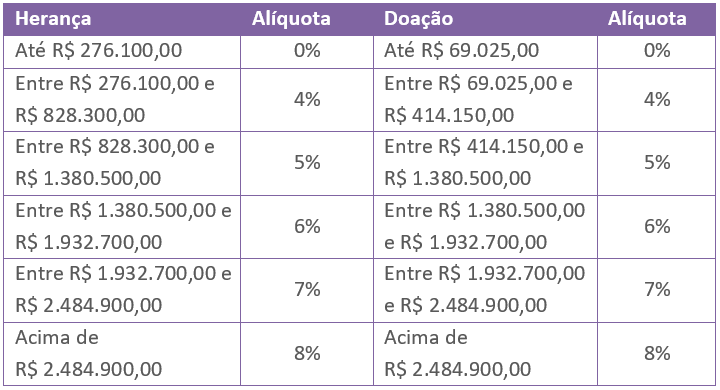

5) Imposto sobre Transmissão Causa Mortis e Doação (ITCMD)

Outra proposta legislativa bastante comentada nos últimos meses é o PL nº 250/2020 da Assembleia Legislativa do Estado de São Paulo, que propõe alterações relevantes na tributação de doações e heranças pelo ITCMD. A atual alíquota fixa de 4% daria lugar à sistemática de tributação progressiva de até 8%, conforme as faixas abaixo:

Clique aqui para acessar a publicação do Único com mais detalhes sobre o PL nº250/2020.

6) Pacto Antenupcial e o Regime da Separação Obrigatória de Bens

No mês de junho foi apresentado na Câmara dos Deputados o PL nº 3.349/2020, de autoria do Deputado Federal Geninho Zuliani (DEM/SP), que pretende incluir uma disposição expressa no Código Civil a fim de garantir a possibilidade de que as pessoas sujeitas ao regime da separação obrigatória de bens, tais como idosos com mais de 70 anos, possam estipular, por pacto antenupcial ou contrato de convivência (inclusive por meio de instrumento particular), o regime da separação convencional de bens, afastando a incidência da Súmula 377 do STF, a qual prevê que após a morte de um dos cônjuges, o outro teria direito à meação dos bens comuns, adquiridos na constância do casamento.

Apesar de, na prática, esse já ser o entendimento adotado pela maior parte da doutrina e dos tribunais, trata-se de proposta legislativa positiva no sentido de conferir a segurança jurídica e a previsibilidade almejadas com relação ao assunto, visto a existência de decisões judiciais isoladas em sentido contrário.

Para mais informações sobre as principais tramitações do legislativo, conheça a prática de Gestão Patrimonial do Mattos Filho.