Notícias e Negócios

Confira os principais julgamentos de temas tributários no STF e STJ em fevereiro de 2021

Levantamento do Mattos Filho detalha ações relevantes das Cortes

Assuntos

No mês de fevereiro, o Supremo Tribunal Federal (STF) e o Supremo Tribunal de Justiça (STJ) julgaram casos tributários relevantes. Entre os destaques estão o julgamento de inconstitucionalidade da exigência do ICMS sobre software, inconstitucionalidade do DIFAL e a exigência de ISS na operação de armazenagem na atividade portuária.

Confira o levantamento preparado pelos especialistas do Mattos Filho:

Supremo Tribunal Federal

ADI 4480: Inconstitucionalidade de contrapartidas exigidas pela Lei nº 12.101/09, que dispõe sobre o CEBAS e procedimentos para usufruto da imunidade sobre as contribuições para seguridade social descritas no art. 195, § 7º/CF.

O STF rejeitou a modulação de efeitos da declaração de inconstitucionalidade de dispositivos da Lei 12.101/09. Assim, não será mais exigido das entidades atuantes nas áreas da educação e da assistência social o cumprimento de contrapartidas, tais como concessão de bolsas de estudo (incluindo seleção do perfil socioeconômico do bolsista) e gratuidade do atendimento assistencial, para o deferimento de CEBAS e correspondente fruição da imunidade às contribuições para a seguridade social. Clique para acessar a ADI 4480 na íntegra.

Efeito vinculante: Sim, o julgamento tem efeito erga omnes.

ADI 5374: Inconstitucionalidade da Lei nº 8.091/14-PA que institui a Taxa de Controle, Acompanhamento e Fiscalização das Atividades de Exploração e Aproveitamento de Recursos Hídricos – TFRH.

O STF definiu pela inconstitucionalidade da TRFH no Estado do Pará com a fixação tese de que “Viola o princípio da capacidade contributiva, na dimensão do custo e benefício, a instituição de taxa de polícia ambiental que exceda flagrante e desproporcionalmente os custos da atividade estatal de fiscalização “. Clique para acessar a ADI 5374 e a Lei nº 8.091/14-PA na íntegra.

Efeito vinculante: Sim, o julgamento tem efeito erga omnes.

ADI 5489: Inconstitucionalidade da Lei estadual nº 7.184/2015-RJ que institui a Taxa de Controle, Monitoramento e Fiscalização Ambiental das Atividades de Geração, Transmissão e ou Distribuição de Energia Elétrica de Origem Hidráulica, Térmica e Termonuclear – TFGE.

O STF declarou a inconstitucionalidade da TFGE no Estado do Rio de Janeiro e definiu a tese de que “Viola o princípio da capacidade contributiva, na dimensão do custo/benefício, a instituição de taxa de polícia ambiental que exceda flagrante e desproporcionalmente os custos da atividade estatal de fiscalização”. Clique para acessar a ADI 5489 e a Lei estadual nº 7.184/2015-RJ na íntegra.

Efeito vinculante: Sim, o julgamento tem efeito erga omnes.

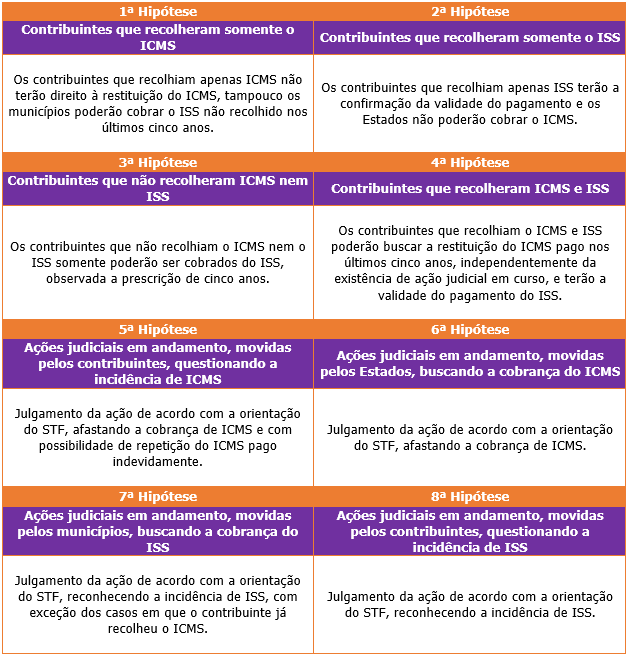

ADI 1945 e 5659: Inconstitucionalidade da incidência de ICMS ou ISS sobre softwares.

Diante do julgamento do mérito das ações para reconhecer a inconstitucionalidade da incidência de ICMS sobre o licenciamento ou cessão de direito de uso de programas de computador, o STF acolheu a tese do Ministro Dias Toffoli para modulação dos efeitos, conforme hipóteses abaixo:

Clique para acessar a ADI 1945 e ADI 5659 na íntegra.

Efeito vinculante: Sim, o julgamento tem efeito erga omnes.

RE 1187264 (Tema 1048 da Repercussão Geral): Inclusão do ICMS na base de cálculo da Contribuição Previdenciária sobre a Receita Bruta – CPRB.

O STF julgou o leading case para fixar a seguinte tese: “É constitucional a inclusão do Imposto Sobre Circulação de Mercadorias e Serviços ICMS na base de cálculo da Contribuição Previdenciária sobre a Receita Bruta CPRB”. Clique para acessar o RE 1187264 na íntegra.

Efeito vinculante: Sim, o julgamento foi realizado em sede de Repercussão Geral.

ADI 5469 e RE 1287019 (Tema 1.093 da Repercussão Geral): DIFAL – Inconstitucionalidade do Convênio ICMS nº 93/2015 do CONFAZ, que dispõe as operações e prestações que destinem bens e serviços a consumidor final não contribuinte do ICMS, localizado em outra unidade da federação.

O STF declarou a inconstitucionalidade do DIFAL regulamentado pelo Convênio ICMS nº 93, de 17 de setembro de 2015, do CONFAZ. Os efeitos da decisão foram modulados:

- Para os optantes do SIMPLES, os efeitos retroagem desde a concessão da medida cautelar que suspendeu a eficácia da cláusula 9ª do Convênio ICMS nº 93/2015 (12/02/2016);

- Para os demais contribuintes, os efeitos iniciam no ano do exercício seguinte ao julgamento (01/01/2022), sendo recomendado ao Legislativo a edição de lei complementar e ressalvadas as ações em curso.

Clique para acessar a ADI 5469 e o RE 1287019 na íntegra.

Efeito vinculante: Sim, o julgamento tem efeito erga omnes.

RE 1167509 (Tema 1020 da Repercussão Geral): Constitucionalidade da Lei municipal que determina a retenção do ISS pelo tomador de serviço, em razão da ausência de cadastro do prestador não estabelecido no território do referido município.

O STF julgou o leading case para fixar a tese: “É incompatível com a Constituição Federal disposição normativa a prever a obrigatoriedade de cadastro, em órgão da Administração municipal, de prestador de serviços não estabelecido no território do município e imposição ao tomador da retenção do Imposto Sobre Serviços – ISS quando descumprida a obrigação acessória”. Clique para acessar o RE 1167509 na íntegra.

Efeito vinculante: Sim, o julgamento foi realizado em sede de Repercussão Geral.

RE 851108 (Tema 825 da Repercussão Geral): Possibilidade de cobrança do Imposto sobre Transmissão Causa Mortis e Doação (ITCMD) em casos de heranças e doações recebidas do exterior.

O STF decidiu pela inconstitucionalidade da incidência do ITCMD nesses casos e fixou a seguinte tese: “É vedado aos estados e ao Distrito Federal instituir o ITCMD nas hipóteses referidas no art. 155, § 1º, III, da Constituição Federal sem a intervenção da lei complementar exigida pelo referido dispositivo constitucional”.

Ocorreu a modulação dos efeitos, de forma que a inconstitucionalidade é reconhecida apenas para os fatos ocorridos após a publicação do acórdão em questão, ressalvadas as ações judiciais pendentes de conclusão até o mesmo momento. Clique para acessar o RE 851108 na íntegra.

Efeito vinculante: Sim, o julgamento foi realizado em sede de Repercussão Geral.

-

Julgamentos em andamento

RE 714139 (Tema 745 da Repercussão Geral): Alcance do princípio da seletividade do ICMS incidente sobre a energia elétrica e serviços de telecomunicações.

O Ministro Marco Aurélio compreendeu pela aplicação do princípio da seletividade para determinar incidência de ICMS pela alíquota geral sobre a energia elétrica e serviços de telecomunicação. O Ministro Alexandre de Moraes instaurou a divergência para determinar a aplicação da alíquota geral de ICMS apenas nas operações de telecomunicações, mantendo a alíquota majorada para a energia elétrica. O julgamento foi suspenso, após pedido de vista do Min. Dias Toffoli, aguardam todos os demais. Clique para acessar o RE 714139 na íntegra.

Efeito vinculante: Sim, o julgamento está sendo realizado em sede de Repercussão Geral.

Superior Tribunal de Justiça

REsp 1.805.317/AM: Incidência do ISS sobre o serviço de armazenagem de qualquer natureza na atividade portuária.

A Primeira Turma, por unanimidade, deu provimento ao Recurso Especial do Município para reconhecer que o serviço de armazenagem exercido pela recorrida não se equipara ao instituto da locação e, portanto, está sujeito a incidência de ISS.

Efeito vinculante: Não, o julgamento foi na Primeira Turma.

Agravo Interno no AREsp 731.625/RJ: Legitimidade da matriz para pleitear a compensação de créditos da Contribuição para o SAT de suas filiais.

A Primeira Turma, por unanimidade, deu parcial provimento ao Agravo Interno do Contribuinte para autorizar a matriz a pleitear a compensação tributária em nome da matriz e suas filiais.

Efeito vinculante: Não, o julgamento foi na Primeira Turma.

Tema repetitivo 1026: Possibilidade de inscrição do devedor, que figura no polo passivo de execução fiscal, em cadastros de inadimplentes por decisão judicial.

O STJ jugou o leading case para fixar a seguinte tese: “O art. 782, 3§º/CPC é aplicável às execuções fiscais, devendo o magistrado deferir o requerimento de inclusão do nome do executado em cadastro de inadimplentes, preferencialmente pelo sistema SERASAJUD, independentemente do esgotamento prévio de outras medidas executivas, salvo se vislumbrar alguma dúvida razoável a existência de direito ao crédito previsto na CDA.”

Efeito vinculante: Sim, o julgamento foi realizado em sede de recursos repetitivos.

-

Julgamentos em andamento

Agravo Interno no REsp 1.660.363/SC: Incidência do IRPJ e da CSLL sobre a inflação computada nos resultados de aplicações financeiras.

Suspenso o julgamento, após pedido de vista da Ministra Regina Helena.

O Ministro Gurgel de Faria, em divergência ao voto proferido em sessão anterior pelo Ministro Napoleão Nunes Maia, deu parcial provimento ao Agravo Interno fazendário para reconhecer a legalidade da incidência do IRPJ e da CSLL sobre a inflação computada nos resultados de aplicações financeiras.

Efeito vinculante: Não, o julgamento está sendo realizado na Primeira Turma.

Embargos de Divergência n° 1.770.495/RS: Utilização do Mandado de Segurança para declaração do direito à compensação do indébito.

Suspenso o julgamento, após pedido de vista do Ministro Herman Benajmin.

O Ministro Napoleão Nunes Maia e o Ministro Gurgel de Faria apresentaram votos para dar provimento aos Embargos de Divergência e reconhecer como legal a impetração de mandado de segurança para declaração do direito à compensação.

Efeito vinculante: Não, o julgamento está sendo realizado na Primeira Seção.