Notícias e Negócios

Análise | Ágio no Judiciário: a possibilidade de transferência a pessoa jurídica diversa do adquirente original

Decisões indicam preponderância do reconhecimento do direito ao aproveitamento fiscal quando há transferência de titularidade do ágio

Assuntos

Em intepretação restritiva conferida aos artigos 7º e 8º da Lei nº 9.532/97, o Fisco entende que o aproveitamento do ágio está limitado a quem as autoridades fiscais reputam como o real adquirente, vedando a fruição fiscal quando ocorre a transferência de sua titularidade a terceiro.

Ao adotar essa conclusão, o Fisco desconsidera que a dedução do ágio depende do encontro patrimonial entre a sociedade titular do investimento adquirido com ágio e da investida. Portanto, resiste à tese de que o aproveitamento do ágio não está necessariamente adstrito à sociedade que realizou o investimento.

Inicialmente o Conselho Administrativo de Recursos Fiscais (CARF) exarava posicionamento favorável aos contribuintes em operações de transferências entre partes relacionadas ou até mesmo em operações praticadas exclusivamente para o aproveitamento de ágio.

Contudo, o CARF alterou sua jurisprudência e hoje não reconhece a dedutibilidade do ágio nessas situações, provocando a repercussão do tema no contencioso judicial.

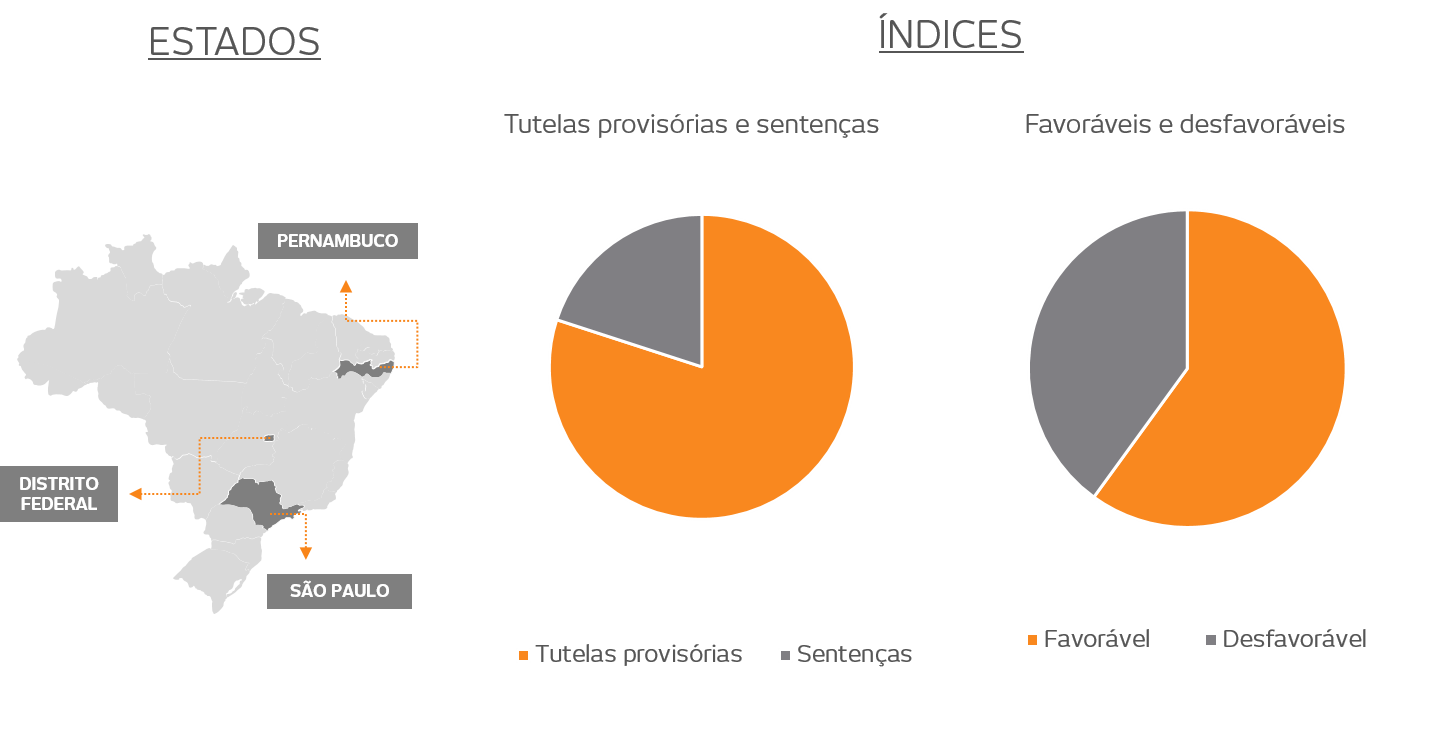

No Poder Judiciário, a apreciação do tema ainda é incipiente e controvertida.

Há sentença favorável ao contribuinte da Justiça Federal de Pernambuco reconhecendo ser “possível a transferência do ágio […] desde que este montante tenha sido devidamente escriturado, avaliado e transferido sem distorções”.

Na oportunidade, o Magistrado adotou fundamento de que a “lei não impõe, como requisito para o benefício fiscal, a coincidência entre a empresa originariamente investidora (ou seja, aquela que realizou a operação de aquisição mediante ágio) e a empresa que veio a incorporar ou que veio a ser incorporada pela pessoa jurídica cuja participação societária foi adquirida”.

A Seção Judiciária de São Paulo também proferiu decisão favorável aos contribuintes. Segundo o Magistrado, “No presente caso, a Ré sustenta que apenas aquele que promoveu o investimento originário poderia promover o aproveitamento do ágio. No entanto, tal entendimento não pode prevalecer, tendo em vista que a lei não impede expressamente a transferência de ágio”.

Por outro lado, Juiz Federal Convocado no Tribunal Regional Federal da Terceira Região asseverou que a “dedução dos créditos apenas poderia ser realizada pela empresa participante da operação com ágio que tenha se cindido, incorporado ou fundido”.

Portanto, o tema segue controvertido no Poder Judiciário, havendo sutil inclinação por ora, no sentido de ser viável o aproveitamento do ágio no caso de transferência da participação societária a outra pessoa jurídica.