Notícias e Negócios

Estado do Rio de Janeiro concede parcelamento de débitos de ICMS

Lei também suspende verificação e imposição de penalidades por descumprimento de requisitos para fruição de benefícios fiscais

Assuntos

Foram publicadas no Diário Oficial do Estado do Rio de Janeiro de hoje duas leis tributárias relevantes:

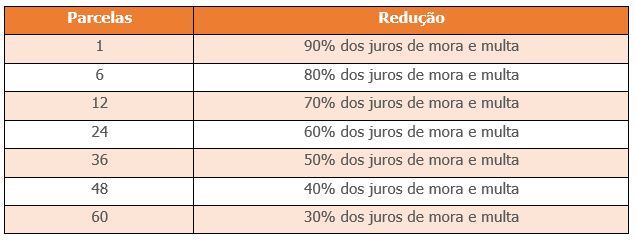

Lei Complementar n.º 189/20: dispõe sobre o aguardado Programa Especial de Parcelamento – PEP/ICMS, que prevê a redução de juros e multa de créditos tributários relativos ao ICMS entre 30% e 90%, a depender da modalidade de pagamento, nos termos do Convênio ICMS nº 87/20.

Lei n.º 9.160/2020: dispõe sobre a suspensão de procedimentos administrativos e aplicação de penalidades por descumprimento de condicionantes para fruição de benefícios fiscais, e concede aos contribuintes o prazo de até 90 dias para regularização dos requisitos referentes às obrigações acessórias.

Confira mais detalhes sobre as leis:

Lei Complementar 189/2020: Programa de parcelamento de débitos de ICMS do Estado do Rio de Janeiro

De acordo com a LC n° 189/20, os contribuintes poderão pagar seus créditos tributários relativos ao ICMS e multas impostas pelo Tribunal de Contas do Estado, inscritos ou não em Dívida Ativa, relacionados a fatos geradores ocorridos até 31 de agosto de 2020, com as seguintes reduções:

O parcelamento promovido pela LC nº 189/20 compreende, ainda, o saldo remanescente dos débitos consolidados de parcelamentos anteriores (excluídos aqueles parcelamentos que já tenham sido beneficiados por anistia ou remissão, total ou parcial).

Os depósitos judiciais e demais garantias que estejam vinculados aos débitos a serem pagos ou parcelados não poderão ser utilizados como forma de pagamento, sendo possível o levantamento após a liquidação da dívida.

O requerimento de adesão ao parcelamento importa em confissão irrevogável dos débitos indicados, implicando renúncia irretratável a qualquer direito de provocação, em sede administrativa ou judicial, bem como na desistência de recursos ou medidas já interpostas dos débitos indicados.

Por fim, a LC estabelece que haverá a rescisão do parcelamento e a exigibilidade do débito nas seguintes hipóteses:

- quando o total de parcelas em atraso supere 2 (duas);

- a existência de parcela, ou saldo de parcela, não pago por período maior do que 90 dias, ainda que as demais estejam liquidadas;

- o inadimplemento ou irregularidade de quaisquer outras obrigações principais ou acessórias vencidas por período maior do que 60 dias;

- não comprovação da desistência de medidas já interpostas;

- o descumprimento do requisito de pormenorização, no requerimento do parcelamento, dos débitos incluídos.

Lei nº 9.160/2020: Suspensão de procedimentos administrativos de verificação e de penalidades por descumprimento de requisitos para fruição de benefícios fiscais no estado do Rio de Janeiro

A Lei n.º 9.160/2020 dispõe sobre a suspensão dos procedimentos administrativos em decorrência da pandemia relacionada ao coronavírus.

Para os contribuintes que deixaram de cumprir os requisitos referentes às obrigações acessórias impostas para fruição de benefícios fiscais, no período compreendido desde a publicação do Decreto n.º 46.966, de 11 de março de 2020, até a presente data (publicação da Lei nº 9.160/2020), o Estado do Rio de Janeiro concedeu o prazo de até 90 dias para regularização, sem a incidência de qualquer penalidade, enquanto durarem os efeitos do referido Decreto.

Também foram suspensos, igualmente contando-se a partir da publicação do Decreto nº 46.966, , os processos e procedimentos de suspensão, perda e desenquadramento de benefícios e incentivos fiscais e financeiros-fiscais, bem como a aplicação de penalidades por descumprimento de metas, requisitos e condicionantes para fruição de incentivos fiscais e incentivos financeiro-fiscais.

Para mais informações sobre as leis referidas, consulte a prática Tributário do Mattos Filho.