Notícias e Negócios

Publicada MP que reonera folha, limita compensação tributária e revoga benefícios do Perse

Norma faz parte do pacote de medidas anunciadas pelo Governo para elevar a arrecadação

Assuntos

Foi publicada a Medida Provisória nº 1.202/2023, em 29 de dezembro de 2023, no âmbito do pacote de medidas anunciadas pelo Governo para elevar a arrecadação, que contempla a reoneração parcial da folha de salários, a limitação da compensação de créditos decorrentes de decisões judiciais e a revogação de benefícios fiscais concedidos ao setor de eventos no Programa Emergencial de Retomada do Setor de Eventos (Perse). Em síntese, a MP nº 1.202/2023 prevê o seguinte:

Reoneração da Folha de Pagamento

Recentemente, o Congresso Nacional havia rejeitado o veto do presidente da República ao projeto de lei que prorrogava a desoneração da folha de pagamento. Com isso, o benefício que alcançava 17 setores da economia foi prorrogado até 31 de dezembro de 2027.

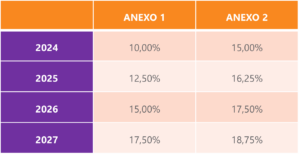

Com a publicação da MP nº 1.202/2023, os 17 setores da economia que se beneficiavam da desoneração passarão a ter que recolher a contribuição previdenciária prevista no inciso I do caput da Lei nº 8.212/91 (conhecida como “cota patronal”).

Nesse contexto, a nova MP estabelece que as empresas que tenham sua atividade principal descrita nos Anexos 1 e 2, assim considerada aquela de maior receita auferida ou esperada, deverão recolher a contribuição previdenciária observando-se as seguintes alíquotas:

- Anexo 1: se refere às empresas de setores ferroviários, rodoviários e metroferroviários, transporte escolar e de táxi, televisão e rádio, desenvolvimento e licenciamento de programadas de computador, consultoria, manutenção de serviços e suporte técnico da tecnologia da informação;

- Anexo 2: contempla as empresas de setores de fabricação de couro e curtimento, artigos para viagem, calçados, e construção de rodovias e ferrovias, obras de arte, urbanização, geração e distribuição de energia elétrica e telecomunicação, redes de abastecimento de água, coleta de esgoto, transportes por dutos, obras de engenharia civil e portuárias, marítimas e fluviais, edição e para impressão de livros, jornais, revistas e produtos gráficos, e atividades de consultoria em gestão empresarial.

Em ambos os casos, as alíquotas previstas incidirão sobre o salário de contribuição do segurado até o limite do valor de 1 (um) salário-mínimo, e naquilo que exceder esse valor, serão aplicadas as alíquotas convencionais.

As empresas que aplicarem as alíquotas reduzidas, a MP exige como contrapartida a manutenção, em seus quadros funcionais, do quantitativo de empregados igual ou superior ao verificado em 1º de janeiro de cada ano-calendário.

Importante alertar que alguns setores econômicos antes favorecidos pela desoneração da folha de pagamento não estão contemplados nos anexos da MP nº 1.202/2023.

Limitação da compensação de créditos decorrentes de decisão judicial transitada em julgado

A nova MP também modifica o artigo 74 da Lei nº 9.430/96 para prever que a compensação de créditos decorrentes de decisões judiciais transitadas em julgado será limitada a determinado valor mensal a ser estabelecido por ato do Ministério da Fazenda, observando-se os seguintes critérios:

- O montante do limite mensal será graduado em função do valor total do crédito decorrente de decisão judicial transitada em julgado;

- O montante do limite não poderá ser inferior a 1/60 do valor total do crédito, demonstrado e atualizado na data da entrega da primeira declaração de compensação;

- A limitação não se aplica para crédito decorrente de decisão judicial transitada em julgado cujo valor total seja inferior a R$ 10 milhões.

A limitação prevista pela MP nº 1.202/2023 é passível de questionamento judicial pelos contribuintes, inclusive em razão de a restrição trazida possuir características de empréstimo compulsório, de haver a indevida delegação ao plano infralegal para disciplinar a matéria e da impossibilidade de aplicação da limitação para créditos decorrentes de ações ajuizadas antes da nova norma, em linha com manifestações do STJ em situações análogas.

Revogação dos benefícios concedidos no âmbito do Perse

O Programa Emergencial de Retomada do Setor de Eventos (Perse) foi criado pela Lei nº 14.148, de 3 de maio de 2021, com o objetivo de compensar determinados setores da economia que foram prejudicados por medidas de combate à pandemia da Covid-19. Referida compensação consistiu na redução a zero das alíquotas do IRPJ, CSLL, PIS e Cofins e estava prevista para acabar em 2026.

Com a publicação da MP nº 1.202/2023, os setores econômicos beneficiados pelo Perse deverão voltar a recolher os referidos tributos com base nas alíquotas previstas na legislação específica a partir de 1º abril de 2024 em relação à CSLL, PIS e COFINS. E, a partir de 1º de janeiro de 2025, em relação ao IRPJ.

No entanto, essa revogação poderá vir a ser questionada judicialmente, sobretudo em função do artigo 178 do Código Tributário Nacional, segundo o qual não podem ser livremente revogados os benefícios fiscais concedidos por prazo certo e mediante certas condições.

Por fim, para contribuintes que já vinham questionando judicialmente alguma circunstância relativa ao Perse, é possível que a Fazenda compreenda que referidas ações judiciais estariam limitadas ao cenário anterior à MP nº 1.202/23, o que acarretaria a necessidade de novas ações sobre o tema.

Para mais informações, conheça a prática de Tributário do escritório Mattos Filho.