Notícias e Negócios

O Guia do GAFI sobre PLD/FT para Agentes do Setor Imobiliário

Material elaborado pelo Grupo de Ação Financeira Internacional traz a implementação de mecanismos e melhores práticas no combate à lavagem de dinheiro e financiamento ao terrorismo

O mercado imobiliário é um setor econômico que envolve um alto volume de transações financeiras, o que pode aumentar o risco de exposição do setor com relação a ilícitos de Lavagem de Dinheiro (LD) e Financiamento ao Terrorismo (FT). Por esse motivo, os agentes que atuam nesse setor no Brasil se sujeitam a mecanismos de controle previstos no ordenamento jurídico e devem se manter atualizados sobre as recomendações e padrões adotados por governos e organizações ao longo do mundo com objetivo de reforçar seus procedimentos internos com base nas melhores práticas e recomendações do mercado, mitigando os riscos da atividade imobiliária e se adequando às obrigações legais aplicáveis.

As pessoas físicas e jurídicas que exercem atividades de promoção imobiliária ou compra e venda de imóveis são obrigadas a cumprir as regras de compliance da Lei de Prevenção à Lavagem de Dinheiro do Brasil (Lei 9.613/98) e devem observar a Resolução 1.336/2014 do Conselho Federal de Corretores de Imóveis (COFECI). Por sua vez, os cartórios de registro de imóveis e tabelionatos de notas também são pessoas obrigadas pela referida lei e devem cumprir o Provimento 88/2019 do Conselho Nacional de Justiça (CNJ).

O GAFI e o Guia de PLD/FT para agentes do setor imobiliário

O Grupo de Ação Financeira Internacional (GAFI), organização intergovernamental de prevenção à lavagem de dinheiro e financiamento ao terrorismo (PLD/FT) criada em 1989 por países-membros da Organização para Cooperação e Desenvolvimento Econômico (OCDE), publicou, em julho de 2022, uma atualização de seu Guia de PLD/FT para Agentes do Setor Imobiliário (Guia ao Setor Imobiliário), cuja primeira edição foi publicada em 2008.

Como um aprimoramento das boas práticas, o guia propõe ferramentas para uma abordagem baseada em riscos (ABR) para pessoas e organizações públicas e privadas que atuem no setor imobiliário, como parte dos esforços em andamento do GAFI para difundir a ABR entre as Designated Non-Financial Businesses and Professions (DNFBPs) – grupo composto por cassinos, advogados, cartórios, contadores independentes, prestadores de serviços de empresas (TCSPs), agentes imobiliários, negociantes de metais e pedras preciosas (DPMS), dentre outros.

As DNFBPs desempenham um papel fundamental na proteção dos sistemas financeiros e das economias globais, além disso, estão expostos a grande quantidade de informações e agentes econômicos, o que pode aumentar os riscos de LD/FT. Nesse sentido, o GAFI introduz inúmeras recomendações para os setores que compõem esse grupo com objetivo de mitigar esses riscos.

Assim, o Guia ao Setor Imobiliário sugere a implementação de mecanismos e melhores práticas no combate à lavagem de dinheiro e financiamento ao terrorismo a partir da análise dos riscos específicos de cada parte interessada. Portanto, o material detalha a forma de aplicação das Recomendações do GAFI elaboradas em 2012 para o setor imobiliário.

Percepção internacional sobre o risco de lavagem de dinheiro e financiamento ao terrorismo

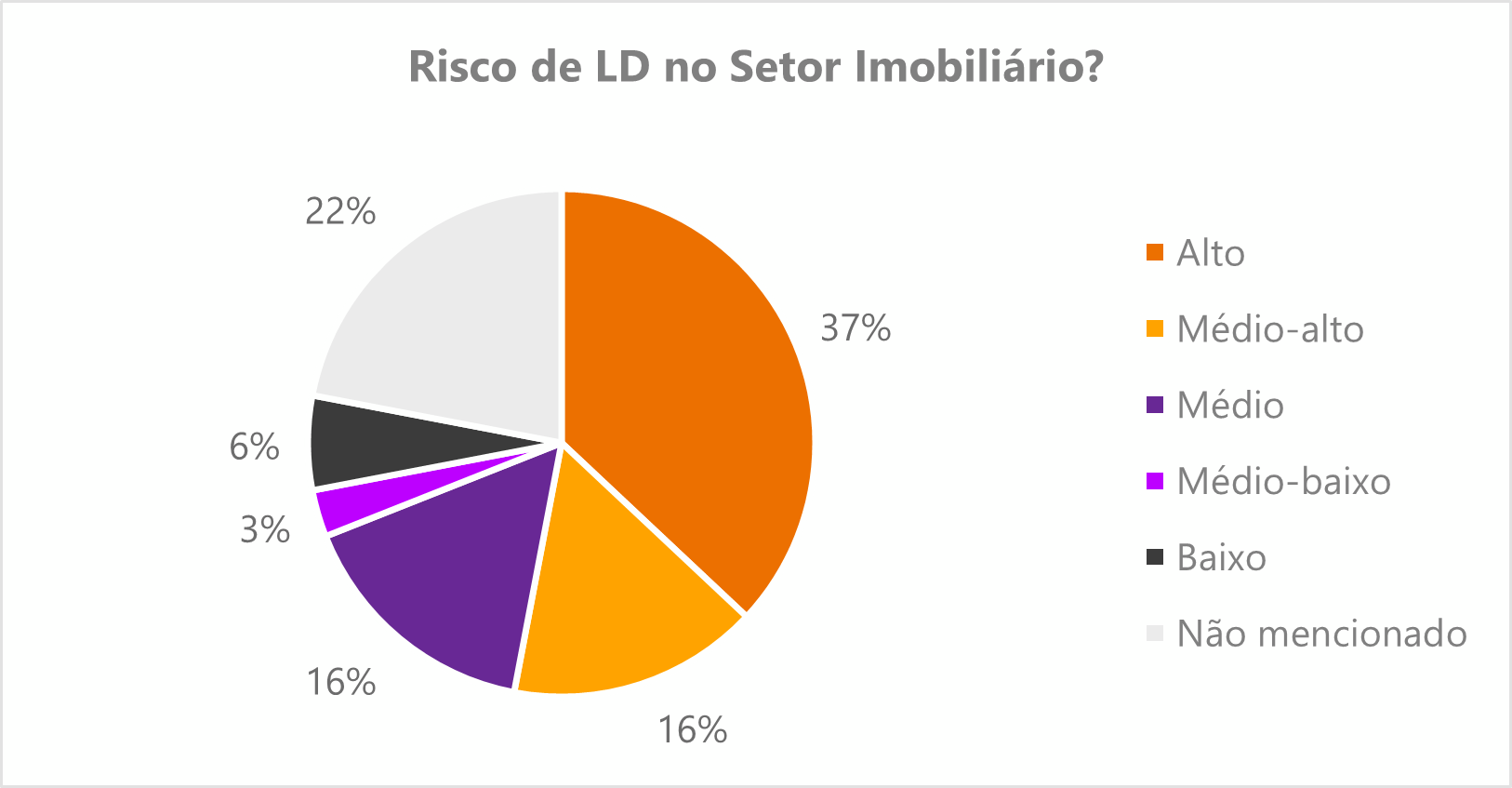

Durante a atualização do guia, 32 países membros do GAFI e de entidades regionais afiliadas participaram da 4ª Rodada de Avaliação Mútua e contribuíram com informações sobre a percepção dos riscos de LD e FT no setor imobiliário. Segundo a percepção de 37% dos participantes da 4ª Rodada de Avaliação Mútua, o setor imobiliário apresenta alto risco de LD,conforme demonstra o gráfico abaixo, incluído no Guia ao Setor Imobiliário (item 31, p. 12):

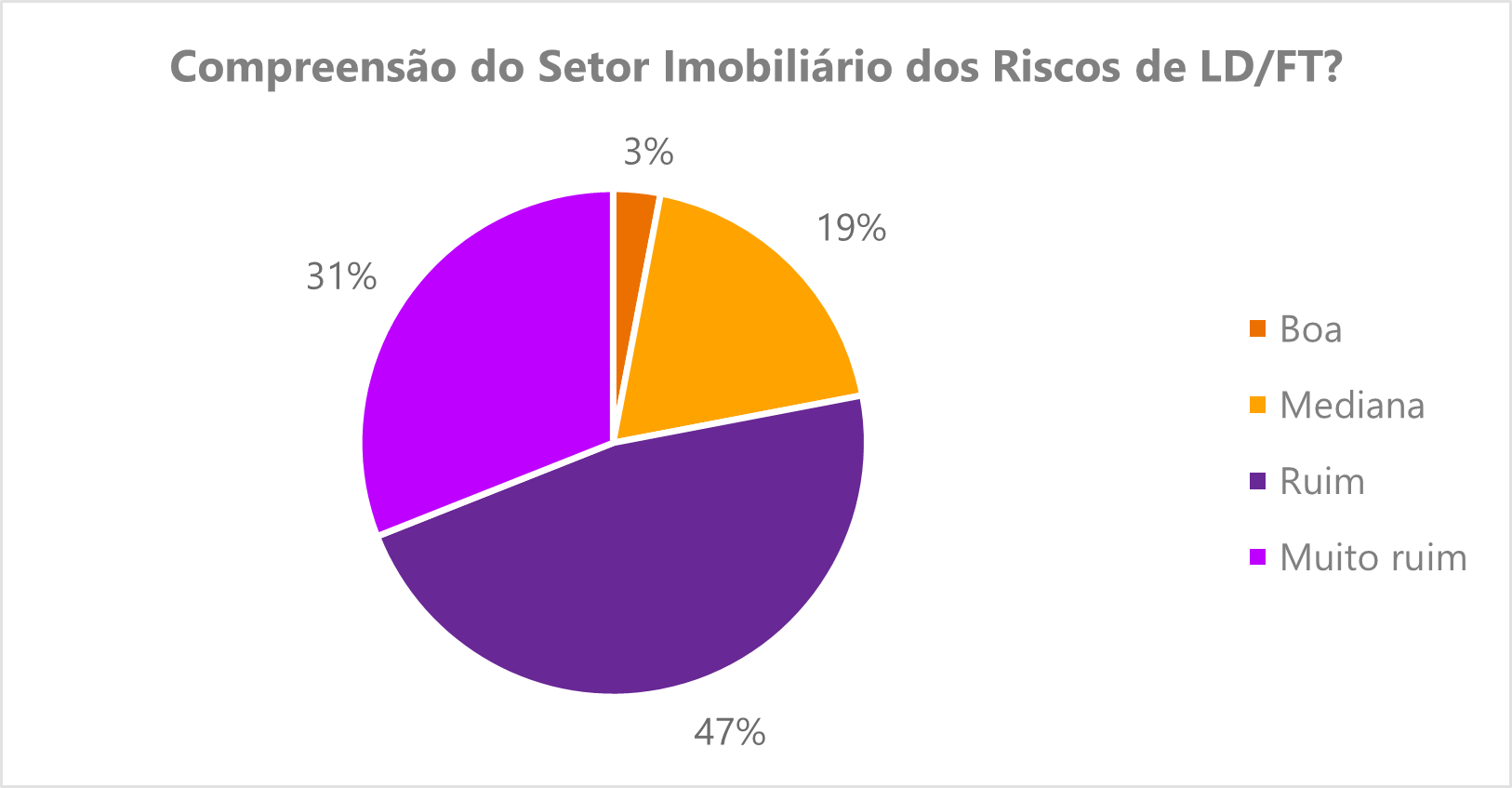

A pesquisa também verificou que o setor imobiliário dos países que participaram da consulta pública tem um baixo nível de desenvolvimento e compreensão sobre os riscos de LD/FT relevantes. A partir de 2021, 78% dos países avaliados na 4ª Rodada de Avaliação Mútua sugeriram que há uma classificação ruim ou muito ruim nesta área. O gráfico abaixo demonstra esses dados (item 32, p.12):

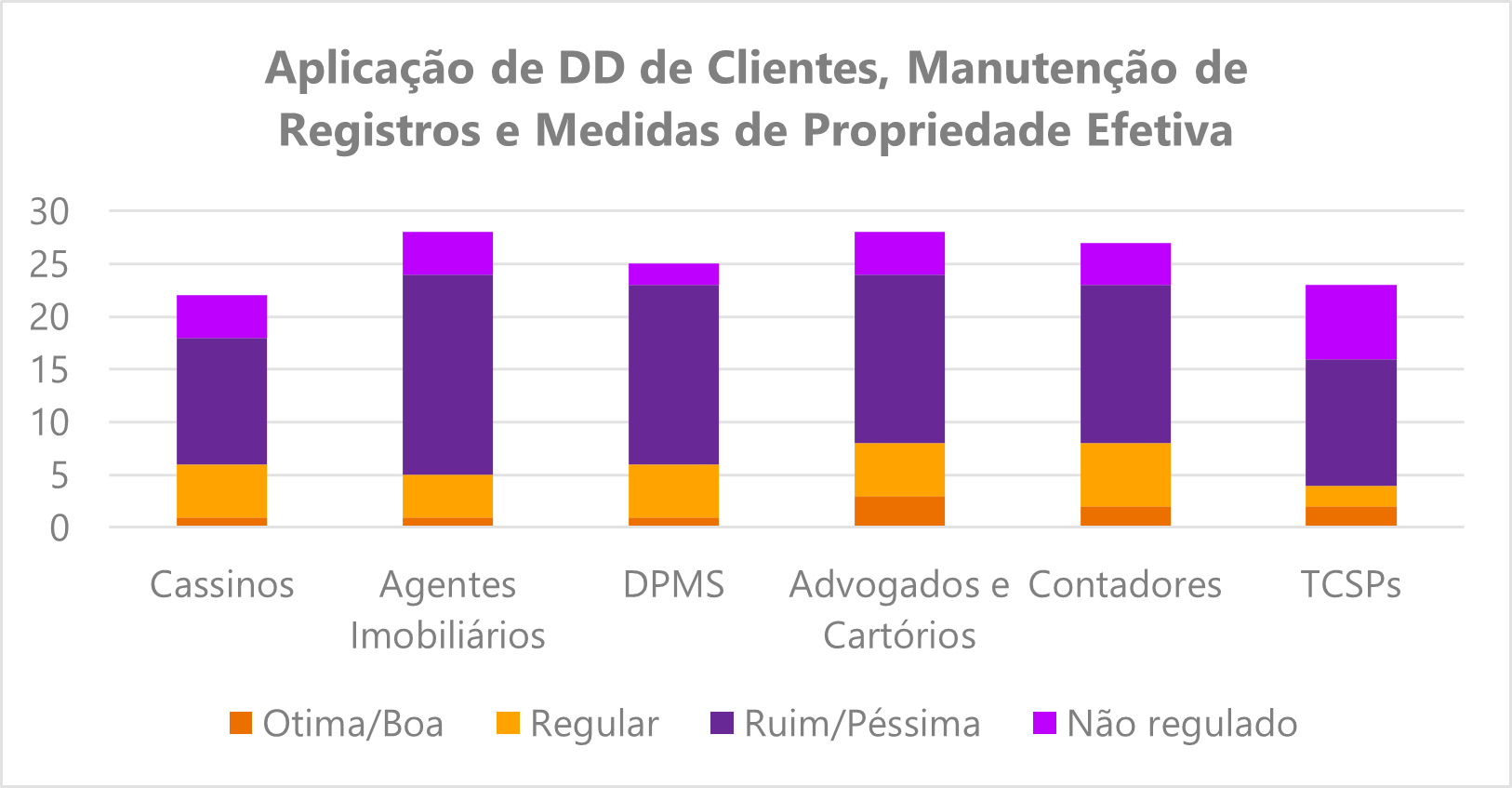

A consulta pública demonstra ainda que uma minoria dos países analisados pelo GAFI na 4ª Avaliação Mútua avaliam como ótima ou boa a implementação, por parte de agentes que atuam no setor imobiliário, de procedimentos de due diligence (DD) para vendedores e compradores, manutenção de registros e solicitação de informações sobre o beneficiário final. Ademais, a consulta também possibilita uma comparação com relação à autoavaliação de cada setor dos DNFBPs acerca da implementação dos respectivos procedimentos, conforme pode ser verificado na tabela abaixo:

Entretanto, o Guia ao Setor Imobiliário esclarece que a realidade na maioria dos países avaliados é de que os profissionais que atuam no setor imobiliário não são obrigados a apresentar relatórios de transações suspeitas, apesar de receberem grandes quantidades de fundos e realizarem muitas transações. Essa ausência de regulação do setor acaba por dificultar a identificação dos riscos de LD/FT relacionados ao mercado imobiliário.

Abordagem baseada em riscos de LD/FT para o setor imobiliário

O GAFI recomenda, para uma ABR efetiva, que os agentes do setor imobiliário – incluindo construtores, incorporadores, corretores imobiliários, advogados, cartórios e quaisquer outros profissionais envolvidos na compra e venda de bens imóveis – implementem os seguintes controles de prevenção à LD/FT:

Due diligence e análise de riscos

Realização de due diligence (item 22) e análise de riscos (item 100) pelos agentes do setor imobiliário, tanto com relação aos vendedores quanto aos compradores dos ativos imobiliários para:

- Identificar os clientes (comprador e vendedor) e verificar se há um beneficiário oculto da operação imobiliária;

- Verificar a natureza da operação e a forma de pagamento utilizada na transação (por exemplo: compra e venda de ativos imobiliários residenciais ou comerciais por meio de dinheiro em espécie ou ativos digitais);

- Compreender o propósito e a natureza da relação/transação profissional;

- Monitorar continuamente o andamento do relacionamento com os clientes;

- Identificar e verificar a fonte ou fontes dos recursos financeiros do cliente.

Critérios para abordagem baseada em riscos

Condução de uma ABR que considere e reflita:

- O panorama legal e regulatório;

- A natureza, diversidade e o nível de desenvolvimento dos diferentes setores obrigados;

- O perfil de riscos da pessoa física ou jurídica;

- Os riscos do local geográfico da transação imobiliária;

- O tamanho da transação;

- O valor financeiro envolvido nas transações;

- O risco dos clientes envolvidos (vendedor e comprador);

- A natureza da própria transação (por exemplo, compra e venda de ativos imobiliários residenciais ou comerciais).

Medidas adicionais

Adoção de medidas adicionais e realização de procedimentos de due diligence mais completos frente a transações que envolvam (item 115):

- Pessoa exposta politicamente (PEP), potencialmente visando à ocultação de verbas públicas desviadas para enriquecimento pessoal (item 44);

- Avaliação de ativos imobiliários por valor exorbitante ou muito inferior ao valor de mercado, o que pode indicar finalidade ilícita da transação (item 48);

- Compradores estrangeiros, especialmente cujo país de origem apresente alto risco – com base em indicadores de integridade da respectiva jurisdição (item 49);

- Estruturas complexas utilizadas para dificultar a identificação do beneficiário final da propriedade, por exemplo, trusts (item 130);

- Ausência de recebimento de informações adequadas sobre de onde os valores utilizados para a transação imobiliária são provenientes ou em caso de preocupações quanto à veracidade ou adequação das informações obtidas dos vendedores ou compradores (item 130);

- Envolvimento dos vendedores e compradores em transações suspeitas, pagas em dinheiro em espécie ou ativos virtuais e sem transparência ou identificação da fonte pagadora (item 130).

Políticas e controles internos

Implementação de políticas e controles internos que permitam mitigar efetivamente os riscos identificados e manter altos padrões de investigação interna e procedimentos que garantam profissionais qualificados para atuar com prevenção à LD/FT no setor (itens 62 e 140);

Cultura de compliance

Adoção e desenvolvimento de uma cultura de compliance pelos profissionais que atuem no setor imobiliário com objetivo de que as organizações sejam capazes de abordar temas de LD/FT de forma eficaz (item 155);

Governança corporativa

Implementação de uma governança corporativa bem estruturada pelas empresas que atuam no setor imobiliário com objetivo de reduzir a exposição aos riscos de LD/FT, bem como aos riscos de conformidade e riscos reputacionais (item 141);

Responsabilidades na análise de riscos

Definição dos papéis e responsabilidades dos profissionais que atuem diretamente na análise de riscos de LD/FT envolvendo transações e operações de ativos imobiliários (itens 144 e 154);

Programas de treinamento e conscientização

Implementação de programas de treinamento e conscientização dos profissionais responsáveis por atuar em operações no mercado imobiliário sobre os riscos de LD/FT (itens 63 e 162);

Obrigações regulatórias

Cumprimento de obrigações regulatórias (item 135 e seguintes).

Para mais informações, conheça as práticas de Compliance e Ética corporativa, Negócios Imobiliários e Investimentos Florestais do Mattos Filho.