Notícias e Negócios

Desafios e diretrizes na aplicação das novas regras de preços de transferência

A utilização de base de dados comerciais e o intervalo interquartil podem gerar controvérsias entre as autoridades fiscais e os contribuintes

A Lei nº 14.596/2023 introduziu uma nova política de preço de transferência no Brasil, baseada nos guidelines (diretrizes) da Organização para Cooperação e Desenvolvimento Econômico – OCDE (“novas regras de preços de transferência”).

As novas regras de preços de transferência preveem que, desde que duas partes sejam consideradas relacionadas nos termos do art. 4º Lei nº 14.596/2023, qualquer transação comercial ou financeira transfronteiriça pactuada entre elas deverá ser precificada como se fossem entre partes não-relacionadas para fins de determinação da base de cálculo do Imposto sobre a Renda da Pessoa Jurídica (IRPJ) e da Contribuição Social sobre o Lucro Líquido (CSLL).

Para encontrar o preço que seria praticado entre partes não-relacionadas em situação equivalente, as novas regras de preços de transferência estabelecem uma metodologia, em seu art. 6º, por meio da qual, primeiro, se delimita a transação sob análise (transação controlada) e, depois, se realiza o teste de comparabilidade – etapa em que os termos e condições estabelecidos na transação controlada são comparados com aqueles acordados em operações entre partes não-relacionadas.

O presente artigo se circunscreve justamente a analisar dois aspectos essenciais à última etapa mencionada acima, quais sejam: a possibilidade e riscos de utilização de base de dados comerciais para fins de se encontrar transações entre terceiros comparáveis à transação controlada; e utilização do intervalo interquartil em caso de existência de intervalo de comparáveis que estejam at arm´s length, e possíveis conflitos que podem surgir em sua aplicação.

Base de Dados

As novas regras de preços de transferência permitem que o contribuinte utilize tanto comparáveis internos (transações das partes com terceiros) quanto comparáveis externos (operações entre terceiros) no exame de comparabilidade.

Os comparáveis internos, no entanto, tendem a ser preferíveis aos comparáveis externos. Afinal, os contribuintes costumam ter mais informações sobre as suas próprias transações do que informações a respeito de transações praticadas entre terceiros independentes.

Porém, nem sempre haverá comparáveis internos equivalentes a transação controlada. Quando nestas situações, o contribuinte não terá outra opção a não ser recorrer a comparáveis externos.

Nos países desenvolvidos que adotam as regras de preço de transferência baseadas nas diretrizes da OCDE, é muito comum que os contribuintes recorram a bancos de dados comerciais para encontrar comparáveis externos aplicáveis a sua respectiva situação.

Para as entidades que assim o fazem, é normal ter zelo com esses dados, já que nem todos os bancos de dados comerciais foram concebidos necessariamente para efeitos de preço de transferência.

Existem, contudo, algumas bases de dados que são amplamente aceitas e utilizadas em países desenvolvidos. A própria OCDE cita parte delas no documento intitulado A Toolkit for Addressing Difficulties in Accessing Comparables Data for Transfer Pricing Analyses, fazendo a ressalva de que não recomenda necessariamente nenhuma delas.

Dentre essas bases aceitas e utilizadas pelos contribuintes, podemos citar a RiskCalc Plus, desenvolvido pela Moody´s Analytics, que contém informações sobre operações financeiras realizadas entre partes não-relacionadas. Com efeito, em recentemente caso de preço de transferência francês, o “France vs. Willink SAS”, julgado em dezembro de 2022, o respectivo tribunal destacou que, apesar de suas falhas, o RiskCalc Plus é suficientemente confiável para efeitos de preço de transferência.

Não obstante a isso, a existência de ferramentas como a citada acima costuma ser mais desafiadora em países emergentes, como o Brasil. Isso porque esses bancos de dados dependem de informações públicas sobre as empresas, e, normalmente, isso costuma ser a exceção nesses países. Assim, dificilmente o contribuinte brasileiro encontrará nessas ferramentas comparáveis domésticos entre partes não relacionadas.

Registre-se que o fato de tais ferramentas não poderem ser utilizadas para encontrar comparáveis domésticos não esvazia seu uso para fins das novas regras de preços de transferência. Ora, a própria IN RFB nº 2.161/2023, responsável por dispor sobre a Lei nº 14.596/2023, permite, em seu art. 23, que, no exame de comparabilidade, o contribuinte utilize comparáveis não domésticos – entendidos como aqueles identificados em outros mercados geográficos.

Isso, contudo, só poderá ser feito caso não seja possível encontrar comparáveis no mercado geográfico do contribuinte, e desde que seja possível realizar ajustes razoavelmente precisos para levar em conta as diferenças materiais existentes. Estes ajustes, por óbvio, não são simples. Afinal, as circunstâncias econômicas das transações devem sempre ser levadas em consideração, e diferentes economias, com características macroeconômicas totalmente distintas, afetam – e muito – o resultado das operações.

Reconhecendo essa dificuldade, as autoridades fiscais estabelecem uma abordagem prática no Anexo II da IN RFB nº 2.161/2023, por meio da qual, em alguns casos, para ajustar a diferenças entre dois mercados, o contribuinte computa em seu cálculo de preço de transferência um prêmio relativo as diferenças risco-país, segundo a fórmula disposta nesse mesmo documento, que teria o condão de ajustar o resultado para fins de comparabilidade.

Caso o contribuinte, de fato, utilize tais bases de dados comerciais, ele deverá identificá-las no arquivo local, apresentando as razões subjacentes à escolha efetuada, bem como deve anexar as telas de consulta que tenham sido utilizadas para a seleção dos comparáveis, potenciais e definitivos, conforme disposto no art. 59, IV, “e”, da IN RFB nº 2.161/2023.

A despeito das novas regras de preços de transferência permitirem o uso das bases de dados comerciais, sua escolha em caso de comparáveis externos deve ser feita com zelo. Cada caso tem suas particularidades, as quais devem ser avaliadas pelo assessor legal do respectivo contribuinte.

Na nossa opinião, a publicação pela RFB de um ato administrativo que identifique as bases comerciais consideradas por ela como confiáveis seria de bom tom, por trazer segurança jurídica ao contribuinte na aplicação das novas regras de preços de transferência.

Intervalo Interquartil

Seja na utilização de comparáveis externos, encontrados nos termos destacados acima, seja na utilização de comparáveis internos, dificilmente o contribuinte encontrará apenas um indicador financeiro que sirva como parâmetro das condições que teriam sido observadas entre partes não relacionadas. Os próprios guidelines reconhecem que a aplicação do arm´s length não é uma ciência exata, de modo que, muitas vezes, pode-se haver dois ou mais indicadores igualmente aceitáveis como parâmetro para fins de preço de transferência.

Dá-se o nome de intervalo de comparáveis (arm´s length range) para o intervalo de valores que tenha sido identificado por meio da aplicação dos métodos de preço de transferência e que respeitem o princípio arm´s length.

Segundo o parágrafo 3º do art. 16 da Lei nº 14.596/2023, desde que o preço ou margem de um contribuinte esteja dentro do intervalo de comparáveis, deve-se considerar que ele está em consonância com as novas regras de preços de transferência.

Possíveis questionamentos, contudo, devem surgir quando o intervalo de comparáveis é extenso. Neste caso, devem ser levadas em consideração e mantidas apenas aquelas que possuem maior comparabilidade com a transação controlada. Esta tarefa, muitas vezes, não é fácil. Nos guidelines, a OCDE destaca que haverá vezes em que, apesar de todos os esforços realizados pelo contribuinte, haverá defeitos nas transações contidas no intervalo que não poderão ser medidas.

A solução indicada pela Lei nº 14.596/2023 nesse cenário de incertezas de grau de comparabilidade é que seja aplicado o intervalo interquartil – um método estatístico de tendência central para afunilar o intervalo de comparáveis e, consequentemente, aprimorar a confiabilidade da análise de preço de transferência.

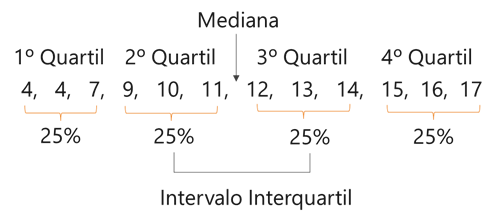

Isso porque o intervalo interquartil elimina dados extremos (outliers) – tanto de maior quanto de menor valor – que possam distorcer as conclusões de uma análise, ao dividir os dados numéricos em quatro intervalos (cada um contendo 25% da mostra), denominados primeiro, segundo, terceiro e quarto quartil, respectivamente, e excluir o primeiro e quarto quartil dos dados da amostra. A seguinte imagem exemplifica bem isso:

Nesse sentido, podemos dizer que o intervalo interquartil consiste, de grosso modo, nos dados compreendidos entre o segundo e o terceiro quartil da amostra.

Esse intervalo pode ser calculado tanto pela aplicação da função QUARTILE.INC no Microsoft Excel sobre o intervalo de comparáveis, quanto pelas diretrizes fornecidas pelas autoridades fiscais no Anexo V da IN RFB nº 2.161/2023.

Sobre o tema, é interessante notar que, enquanto os guidelines trazem o intervalo interquartil como uma opção de métodos estatísticos possíveis, as novas regras de preços de transferência estabelecem que ele deve ser a regra em casos de incerteza, exceto em apenas duas situações: nas hipóteses de implementação de resultados acordados em soluções de disputas realizadas no âmbito dos acordos ou das convenções internacionais para eliminar a dupla tributação dos quais o Brasil seja signatário; e nas hipóteses disciplinadas pela Secretaria Especial da Receita Federal do Brasil.

A nosso ver, a flexibilidade de se utilizar outras medidas estatísticas nessas hipóteses de exceção é bem-vinda, visto que tratam de situações que parecem ter a comum preocupação de prevenir a dupla tributação.

Uma vez delineados os parâmetros relativos ao intervalo interquartil, passamos a apontar aspectos de sua aplicação que podem resultar em controvérsias entre o Fisco e o contribuinte.

Em primeiro lugar, entendemos que as autoridades fiscais podem, em determinadas situações, questionar as transações que foram incluídas no intervalo de comparáveis, argumentando que algumas delas não seriam comparáveis à transação controlada.

Isso será um ponto de risco ainda mais relevante nos casos em que o intervalo de comparáveis seja excessivamente amplo. Com efeito, a própria OCDE, nos guidelines, adverte que tal fato poderia ser um indicativo de que há falhas na identificação de comparáveis.

Para se precaver disso, muitos países incluem em suas legislações de preço de transferência uma disposição que limita a amplitude do intervalo de comparáveis em certas circunstâncias. Por exemplo, é muito comum que se especifique que o ponto mais alto do intervalo não pode exceder uma porcentagem do ponto mais baixo do intervalo; estipulando-se uma abordagem estatística quando este limite é ultrapassado.

Inclusive, disposição nesse sentido foi apresentada na minuta inicial enviada ao público da IN RFB nº 2.161/2023. Confira-se o textual do art. 47, parágrafo 4º, IV:

- I a existência de substancial desvio dos pontos de intervalo, por exemplo, quando o ponto mais alto do intervalo for ao menos 20% (vinte por cento) superior ao ponto mais baixo do intervalo.

Tal dispositivo foi parcialmente substituído quando da publicação da versão oficial da IN RFB nº 2.161/2023, deixando de prever a porcentagem destacada acima. Para fins de segurança jurídica, isto, por um lado, foi bom, pela redação do dispositivo causar estranheza – não dava para saber, de fato, se os 20% era uma presunção de incerteza ou se era apenas um exemplo –, mas, por outro, nem tanto, considerando que o referido parágrafo 4º do art. 47, responsável por descrever elementos a serem considerados nessa avaliação de incertezas, agora apenas contêm elementos subjetivos.

A nosso ver, essa subjetividade pode vir a causar conflitos, principalmente no que diz respeito a quando se utilizar intervalo completo e quando se utilizar intervalo interquartil, já que a utilização deste só deve ser feita quando existir um intervalo de comparáveis significante amplo que contenha incertezas.

Conflitos esses que podem surgir da pré-disposição das autoridades fiscais de sempre quererem aplicar o intervalo interquartil em todas as situações, por sempre existir a possibilidade de haver incertezas imensuráveis nos intervalos de comparáveis.

Caso isso ocorra, é nosso entendimento que os tribunais brasileiros devem rechaçar essa posição, como fez, recentemente, a Suprema Corte Administrativa da Suécia, no caso “Sweden vs Absolut Company B”, julgado em junho de 2019. Nesta oportunidade, o tribunal afirmou que o intervalo interquartil não deve ser aplicado de forma absoluta em todas as ocasiões, já que os comparáveis que estão fora desse método estatístico, mas dentro do intervalo completo, não são menos comparáveis do que aqueles situados nele.

Nessa linha, entendemos que existem bons argumentos para defender a utilização do intervalo completo das transações comparáveis identificadas, ao invés do intervalo interquartil, em determinadas situações.

Em caso de questionamento sobre o tema, será atribuído o valor da mediana do intervalo à transação controlada, nos termos dispostos no parágrafo 4º do art. 16 da Lei nº 14.596/2023.

Do exposto acima, resta nítido que o teste de comparabilidade, especialmente naquilo que diz respeito a utilização de base de dados comerciais para fins de determinar comparáveis à transação controlada, e no que concerne o intervalo interquartil, como forma de aprimorar a confiabilidade do intervalo de comparáveis encontrado, podem vir a gerar controvérsias entre as autoridades fiscais e os contribuintes.

Considerando que a aplicação indevida de ambos poderá resultar em distorções significativas nos estudos de preço de transferência e, consequentemente, na base de cálculo do IRPJ e CSLL, aconselhamos os contribuintes a sempre consultarem seus assessores legais a respeito desses dois temas.

Para mais informações sobre as novas regras de preços de transferência, acompanhe a série especial da prática de Tributário do Mattos Filho sobre o tema.