Notícias e Negócios

Decreto revoga redução de alíquotas do AFRMM

Com a revogação, a tributação do frete marítimo volta a ser aquela prevista na Lei nº 10.893/2004

Assuntos

O Decreto nº 11.374, publicado no Diário Oficial da União (DOU) de 2 de janeiro de 2023, revogou três decretos publicados na edição extra do DOU de 30 de dezembro de 2022.

Dentre as revogações está o Decreto nº 11.321/2022, que reduzia a carga tributária incidente sobre frete marítimo a partir de janeiro de 2023, estabelecendo desconto de 50% para as alíquotas do Adicional ao Frete para a Renovação da Marinha Mercante (AFRMM), elencadas no artigo 6º da Lei nº 10.893/2004.

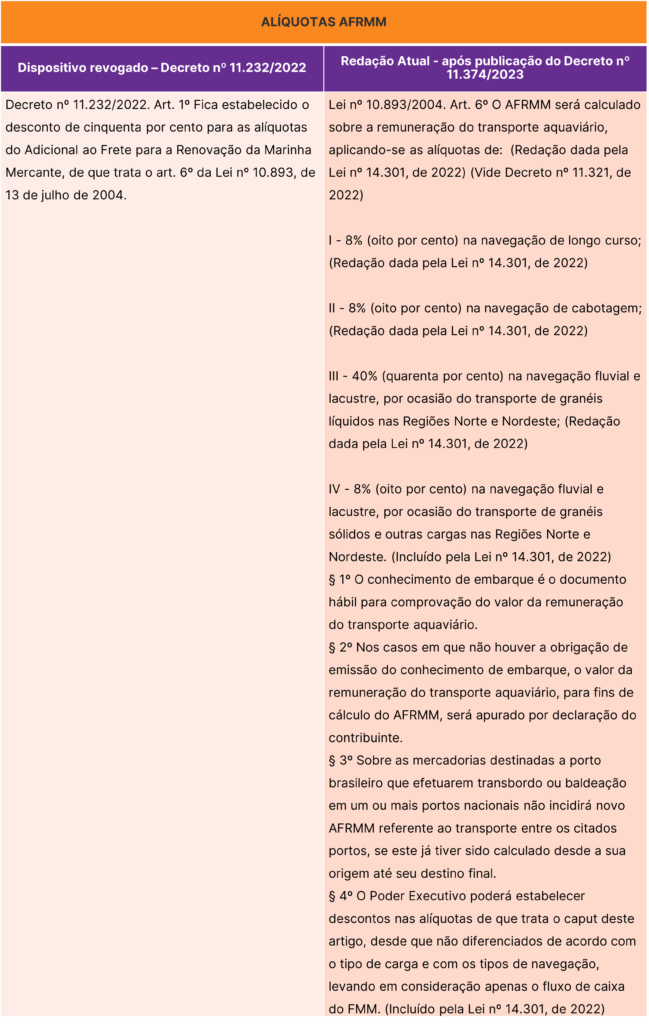

Com isso, as alíquotas do AFRMM aplicáveis voltam a ser aquelas anteriormente previstas na Lei nº 10.893/2004, conforme quadro comparativo abaixo:

De acordo com estimativas do governo anterior, a redução das alíquotas do AFRMM previstas no Decreto nº 11.321/2022 implicariam em uma renúncia fiscal de R$ 7,35 milhões em três anos.

Impossibilidade de aplicação imediata da revogação do desconto do AFRMM

A despeito de o Decreto nº 11.374/2023 prever expressamente que a sua vigência se inicia no momento de sua publicação (02 de janeiro de 2023), há bons argumentos para defender que a majoração das alíquotas do AFRMM não pode ocorrer de forma imediata.

Isso porque, considerando que o AFRMM é um tributo que possui natureza de contribuição de intervenção no domínio econômico (CIDE), deve observar as regras da anterioridade anual e nonagesimal, nos termos dos artigos 149 e 150, III, ‘b’ e ‘c’ da Constituição Federal.

Portanto, é possível defender a inaplicabilidade das alíquotas majoradas do AFRMM ao menos durante o período de 90 dias após a publicação do Decreto nº 11.374/2023 (isto é, até 03 de abril de 2023), havendo, inclusive, bons argumentos para defender o não recolhimento do AFRMM com as alíquotas “cheias” (sem o desconto de 50%) durante o exercício de 2023, em virtude da aplicação da regra da anterioridade anual.

Para mais informações sobre o tema, conheça a prática de Tributário do Mattos Filho.