Notícias e Negócios

Receita Federal tem novas regras para a declaração de criptoativos pelas pessoas físicas

Conheça as orientações para 2021, em que a Receita Federal buscar maior visibilidade e controle sobre as transações

Assuntos

A Receita Federal do Brasil (RFB) publicou em 24 de fevereiro de 2021 as novas regras para a declaração de criptoativos – como o Bitcoin (BTC) e outras moedas virtuais – pelas pessoas físicas (PF) na Declaração de Imposto de Renda da Pessoa Física (DIRPF) por meio do manual “Perguntas e Respostas 2021” (Manual).

Diferentemente da orientação anterior, mais simples e direta, agora a RFB exige um maior detalhamento na declaração dos criptoativos, devendo ser informada, por exemplo, o tipo e a quantidade de cada criptoativo detido pela PF, a Exchange que o criptoativo está custodiado ou a carteira digital utilizada (se a custódia for própria).

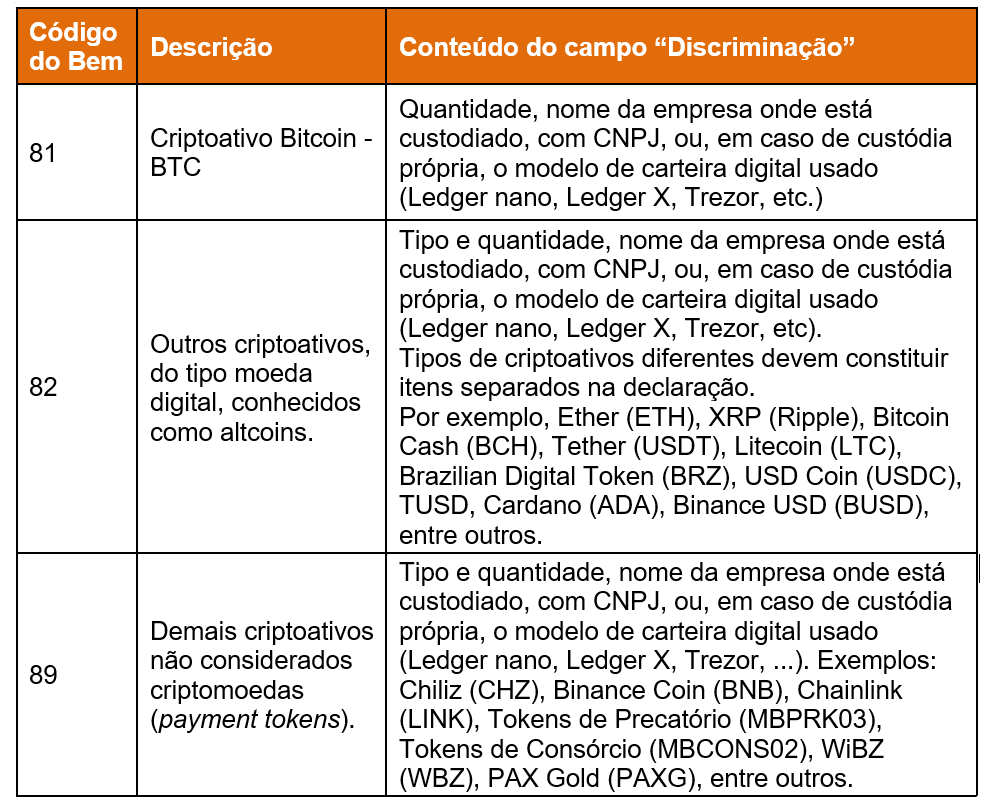

Além disso, a RFB trouxe códigos específicos para cada tipo de criptoativo:

- Código 81 para o BTC;

- Código 82 para as outras criptomoedas, tais como: Ether – ETH, Litecoin – LTC, Teher – USDT; e

- Código 89 para os demais criptoativos que prioritariamente não sejam utilizados como criptomoedas, tais como os diversos tokens de utilidade (utility tokens), usados para acesso a serviços específicos, como games e para fãs de clubes de futebol, assim como tokens vinculados a ativos reais ou direitos sobre recebíveis, tais como imóveis, ações, precatórios, consórcios contemplados, passes de jogadores de futebol, entre outros.

O Manual da RFB impõe a obrigatoriedade de reportar o criptoativo quando seu o valor de aquisição for igual ou superior a R$ 1.000 – ou seja, não se deve ter por referência o valor de mercado do criptoativo em 31/12/2020, mas sim o valor efetivamente pago pela PF na data da aquisição.

É importante destacar que a Instrução Normativa nº 2.010/2021 dispensa a declaração de bens móveis e direitos com valor inferior a R$ 5.000 e do conjunto de ações e quotas de uma mesma empresa e do ouro ativo financeiro com valor inferior a R$ 1.000.

Veja, abaixo, tabela com mais detalhes sobre a forma de declarar os criptoativos na Ficha Bens e Direitos da DIRPF:

Criptoativos permanecem sujeitos à apuração de ganho de capital

Quanto à natureza dos criptoativos, a RFB manteve o entendimento de que as moedas virtuais não são consideradas ativos mobiliários nem moeda de curso legal, embora possam ser equiparados a ativos financeiros sujeitos à apuração de ganho de capital.

Dessa forma, os ganhos apurados pela PF na alienação de criptoativos, cujo total alienado no mês seja superior a R$ 35.000, permanecem sujeitos à tributação pelo IRPF às alíquotas progressivas de 15% a 22,5% sobre o ganho de capital auferido. O IRPF devido deverá ser pago até o último dia útil do mês seguinte ao da transação, no código de receita 4600.

A RFB considera que isenção relativa às alienações de até R$ 35.000 mensais deve observar o conjunto de criptoativos ou moedas virtuais alienados no Brasil ou no exterior, independentemente de seu nome. Caso o total alienado no mês ultrapasse esse valor, o ganho de capital relativo a todas as alienações estará sujeito à tributação.

Maior controle da Receita Federal sobre transações envolvendo criptoativos

Com base nas novas orientações emitidas pela RFB, é possível notar que o órgão reforça o seu posicionamento recente, no sentido de buscar maior visibilidade e controle sobre as transações envolvendo criptoativos. A despeito de inexistir, até o momento, um marco normativo definido em relação ao tratamento tributário das operações com criptoativos, é evidente que um maior fornecimento de informações à RFB deixará as transações envolvendo a troca de criptoativos (permuta), a dação em pagamento, dentre outras, mais expostas a questionamentos e à tributação.

Embora já exista a obrigação de a Exchange (ou de a PF ou jurídica que operar via Exchange no exterior ou fora de Exchange) prestar informações sobre quaisquer operações que impliquem transferência de criptoativos (por exemplo, compra e venda, permuta, doação, aluguel, dentre outras), as declarações prestadas diretamente na DIRPF pelas PFs possibilitarão à RFB ter um maior controle sobre as transações, além de permitir o cruzamento dos dados reportados.

Assim, recomenda-se às PFs a guarda de toda a documentação que comprove a autenticidade das transações praticadas com criptoativos, incluindo a aquisição, a permuta, a alienação, etc., além da prestação das informações relativas a tais operações de forma adequada, de acordo com as regras aplicáveis.

Para mais informações sobre a declaração de criptoativos à Receita Federal, conheça a prática de Tributário do Mattos Filho.