Notícias e Negócios

Análise | Ágio no Judiciário: o uso da chamada “sociedade veículo” para o aproveitamento do ágio sob a égide da Lei nº 9.532/97

Poder Judiciário, por ora, inclina-se em favor do contribuinte

Assuntos

As “sociedades veículos”, no jargão do Fisco, figuram no centro de muitas das discussões administrativas envolvendo o aproveitamento do ágio.

Segundo o Fisco, a aquisição de participação societária via empresas de curta duração, sem empregados ou atividade econômica ativa e situações afins não daria margem à fruição fiscal do ágio.

Tais operações, realizadas sob a égide da Lei nº 9.532/97, foram amplamente questionadas pelas autoridades fiscais, desconsiderando:

(i) a ausência de vedação legal para o aproveitamento fiscal em tal contexto;

(ii) a existência recorrente de situações extraordinárias para a sua utilização, como a congregação de investidores;

(iii) a indiferença do uso da chamada “sociedade veículo” para atingir o mesmo efeito fiscal, pois o aproveitamento do ágio usualmente independeria da sua utilização; e

(iv) a frequente imposição do seu uso por órgãos reguladores e editais de licitação.

Entendimento dominante no CARF parece ter invalidado por completo o uso da “sociedade veículo” para o aproveitamento do ágio, limitando o direito de amortização ao suposto adquirente original ou ao suposto detentor original dos recursos usados para a aquisição do investimento (arts. 7º e 8º da Lei nº 9.532/97).

A jurisprudência do Tribunal Administrativo, portanto, inviabiliza o aproveitamento fiscal do ágio sem efetiva distinção das circunstâncias de cada pessoa jurídica tachada de “sociedade veículo”.

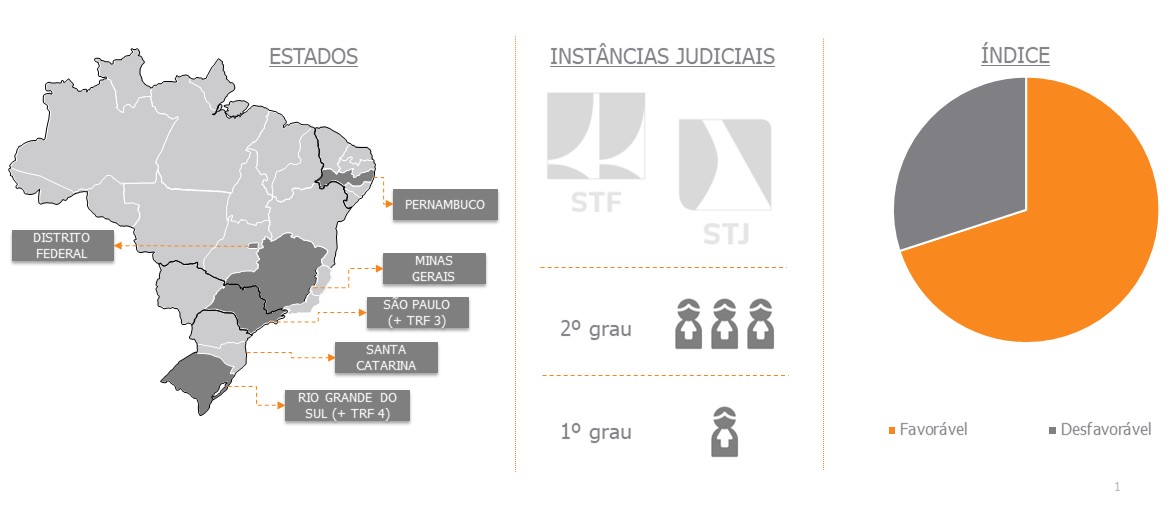

O tema no Poder Judiciário ainda é incipiente. Há decisão favorável da Justiça Federal de Minas Gerais reconhecendo que “não se verificam proibições acerca da utilização de empresa veículo na obtenção de ágio e sua dedutibilidade para fins fiscais“.

Segue o Magistrado, “Não pode a Administração incentivar operações negociais para, após a usufruição dos cômodos, criar embaraços àqueles investidores que trilharam pelo caminho do menor custo, ainda que esta trilha implique em economia de tributos“.

Por sua vez, na Seção de São Paulo também há sentença favorável, desde que “comprovada a motivação extra tributária das operações societárias“.

Por outro lado, na Seção do Distrito Federal há decisão desfavorável, pela ocorrência de simulação, pois “não se inclui na proteção constitucional à livre iniciativa a possibilidade de criação de empresa sem nenhuma outra finalidade a não ser a de evitar o pagamento de tributos“.

Verificada inclinação inicialmente favorável ao contribuinte, resta saber como o Poder Judiciário sedimentará seu entendimento sobre o tema, o que possivelmente envolverá também juízo quanto ao critério do propósito negocial ser imposto como condição para a fruição fiscal do ágio em tais operações.