Notícias e Negócios

Prefeitura de São Paulo regulamenta novo programa de parcelamento de tributos

Regulamentação determina aspectos relevantes do Programa de Parcelamento Incentivado criado pela Lei Municipal nº 17.557/21

Assuntos

A prefeitura de São Paulo publicou, em 2 de julho de 2021, o Decreto 60.357/21, o qual trouxe maior regulamentação ao Programa de Parcelamento Incentivado (PPI 2021) criado pela Lei nº 17.557/21, incluindo maior detalhamento sobre as formas de adesão e hipóteses de exclusão do novo parcelamento.

Conforme dispõe o decreto, podem ser incluídos no PPI 2021 débitos (tributários e não tributários) relativos a fatos geradores ocorridos até 31 de dezembro de 2020, débitos já inscritos em dívida ativa, débitos já ajuizados, débitos não constituídos e eventuais saldos remanescentes do Programa de Parcelamento Tributário (PAT) instituído pela Lei n° 14.256/06.

Entretanto, o Decreto 60.357/21 manteve a vedação da inclusão no PPI de débitos referentes a infrações ambientais, débitos de natureza contratual, débitos do Simples Nacional e de outros parcelamentos que não o PAT.

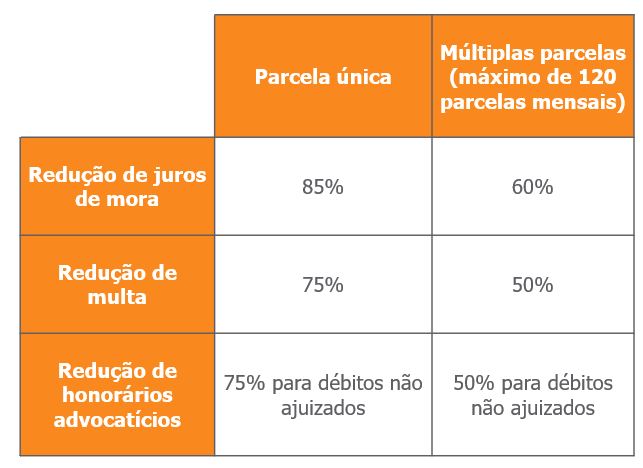

A adesão ao PPI resultará nas seguintes reduções para débitos tributários ou não tributários:

Sobre a forma de adesão, o decreto dispõe que poderá ser realizada a partir do dia 12 de julho de 2021 no site do programa, por meio de solicitação dos contribuintes interessados. O prazo de adesão foi fixado em 29 de outubro de 2021.

Para a adesão, é necessário o pagamento da primeira parcela em até 15 dias da solicitação, o reconhecimento dos débitos incluídos no parcelamento e a desistência de quaisquer processos ou defesas e recursos, em sede administrativa ou judicial, que tenham por objeto a discussão dos referidos débitos selecionados para a inclusão. A comprovação da desistência deverá ser realizada nos autos em até 60 dias da adesão.

As hipóteses de exclusão do parcelamento são:

- Descumprimento de quaisquer condições estabelecidas no Decreto 60.357/21 e na Lei nº 17.557/21, inclusive da comprovação da desistência de quaisquer processos ou defesas e recursos relacionadas aos débitos incluídos;

- Inadimplência, por mais de 90 dias, de três parcelas consecutivas ou não, de qualquer parcela após a data de vencimento da última parcela, bem como de eventual saldo residual do parcelamento após sua data de vencimento. Entretanto, a inadimplência não levará à exclusão se o saldo devedor remanescente for integralmente pago até o último dia útil do mês subsequente;

- Decretação de falência ou recuperação judicial;

- Cisão da pessoa jurídica, exceto se a sociedade nova oriunda da cisão ou aquela que incorporar a parte do patrimônio assumir solidariamente com a cindida as obrigações do PPI 2021;

- Mudança da sede da pessoa jurídica para fora do município de São Paulo, durante o período em que o parcelamento estiver em vigor.

Adicionalmente, o Decreto 60.357/21 possibilita o levantamento de depósitos judiciais para quitação de débitos do PPI, obedecendo-se o seguinte:

- Eventual saldo a favor do Município de São Paulo será incluído no PPI 2021, para pagamento de acordo com as disposições do programa;

- Eventual saldo a favor do sujeito passivo será restituído de acordo com as normas estabelecidas pela Secretaria Municipal da Fazenda.

Para mais informações sobre tributos municipais, conheça a prática de Tributário do Mattos Filho.