O Fisco usualmente estabelece como obstáculo ao aproveitamento fiscal do ágio a suposta necessidade de que as operações societárias que deram origem ao aproveitamento fiscal tenham propósito negocial.

As decisões do CARF sobre o tema também, em regra, apreciam de forma detida e exaustiva a existência desse propósito, que passou a ser visto, no tribunal administrativo, como pressuposto para a fruição do ágio. No âmbito administrativo, é comum a conclusão de que a justificativa extrafiscal apresentada pelo contribuinte seria insuficiente para a configuração do propósito negocial.

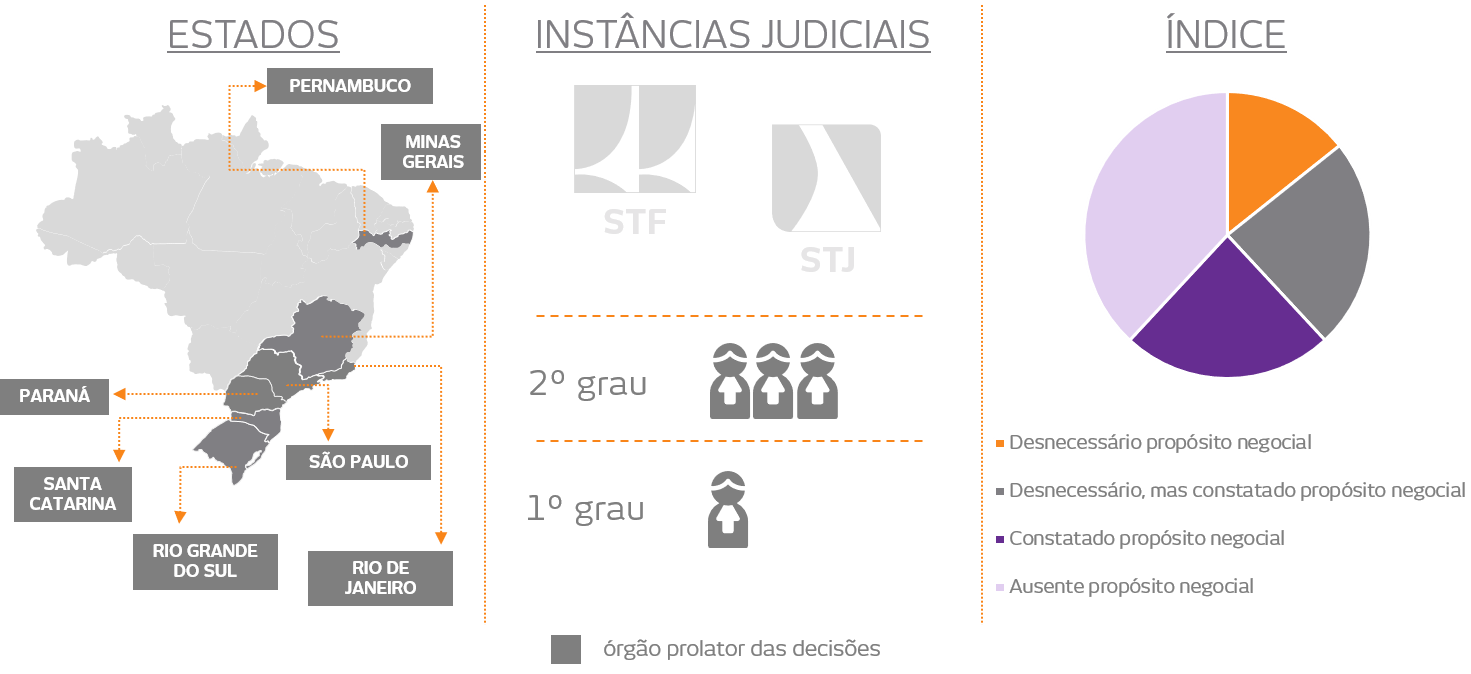

A realidade das decisões judiciais sobre esse ponto se mostra diversa.

Parte das decisões entende que não há previsão legal para a exigência de propósito negocial. Por isso, trata-se de questão irrelevante para a definição do direito de fruição do ágio.

Nesse sentido, decisão da Justiça Federal em São Paulo pontuou que “o Fisco não pode desconsiderar os negócios jurídicos realizados pela simples suposta falta de propósito negocial. Se não houver fraude ou simulação nas operações realizadas, estas serão válidas, ainda que tenham o propósito único de economizar tributos“.

Dentre as que exigem propósito distinto da economia tributária, aproximadamente metade das decisões reputou presente o propósito negocial nas operações analisadas.

Recente decisão da Seção Judiciária de São Paulo sublinhou que “[…] comprovada a motivação extratributária das operações societárias, em especial atendimento a órgãos regulatórios e setoriais, é viável o aproveitamento do ágio pela empresa veículo, como única forma possível de utilização deste“.

O calibre da exigência de propósito negocial também se mostrou distinto do adotado pelo tribunal administrativo.

As decisões judiciais consideraram configurado o propósito negocial, ilustrativamente, quando há emprego de sociedade veículo para superar restrições regulatórias à aquisição direta do investimento, para permitir tratamento igualitário a investidores nacionais e estrangeiros, por razões de natureza puramente gerencial e até mesmo para a economia de outros tributos, como a CPMF.

Já as decisões desfavoráveis costumam reputar ausente dito requisito em situações que envolvam operações consideradas simuladas ou que tenham dado origem a ágio interno.

Nesse cerne, decisão da Justiça Federal de São Paulo reprovou o propósito das operações diante de “[…] nítida operação estruturada entre empresas do mesmo grupo, caracterizando evidente negócio fictício“.

Nota-se com clareza que, embora nos primeiros passos, a análise do Poder Judiciário sobre o tema tem tomado rumo distinto daquele que se consolidou no âmbito do CARF.