Notícias e Negócios

Stock Option: o exercício da opção não acarreta certeza de ganho

Incerteza do benefício econômico é pontuada pelo Poder Judiciário para afastar o caráter remuneratório dos ganhos

Assuntos

As repercussões fiscais das stock option estão diretamente relacionadas à natureza jurídica do benefício econômico percebido pelo participante.

Para o Fisco, trata-se de remuneração decorrente do trabalho, configurada no momento do exercício das opções. Para os contribuintes, as stock option reúnem características próprias dos contratos mercantis, como a onerosidade, a voluntariedade e o risco, razão pela qual eventual ganho obtido com a venda das ações ostenta natureza de ganho de capital.

O elemento risco decorre da incerteza de que o participante obterá vantagem econômica decorrente do plano. Isso porque, conforme reconhecido pelo Tribunal Regional Federal da 3ª Região, “ao aderir ao Plano, o interessado o faz de forma voluntária, assumindo o risco do mercado financeiro”.

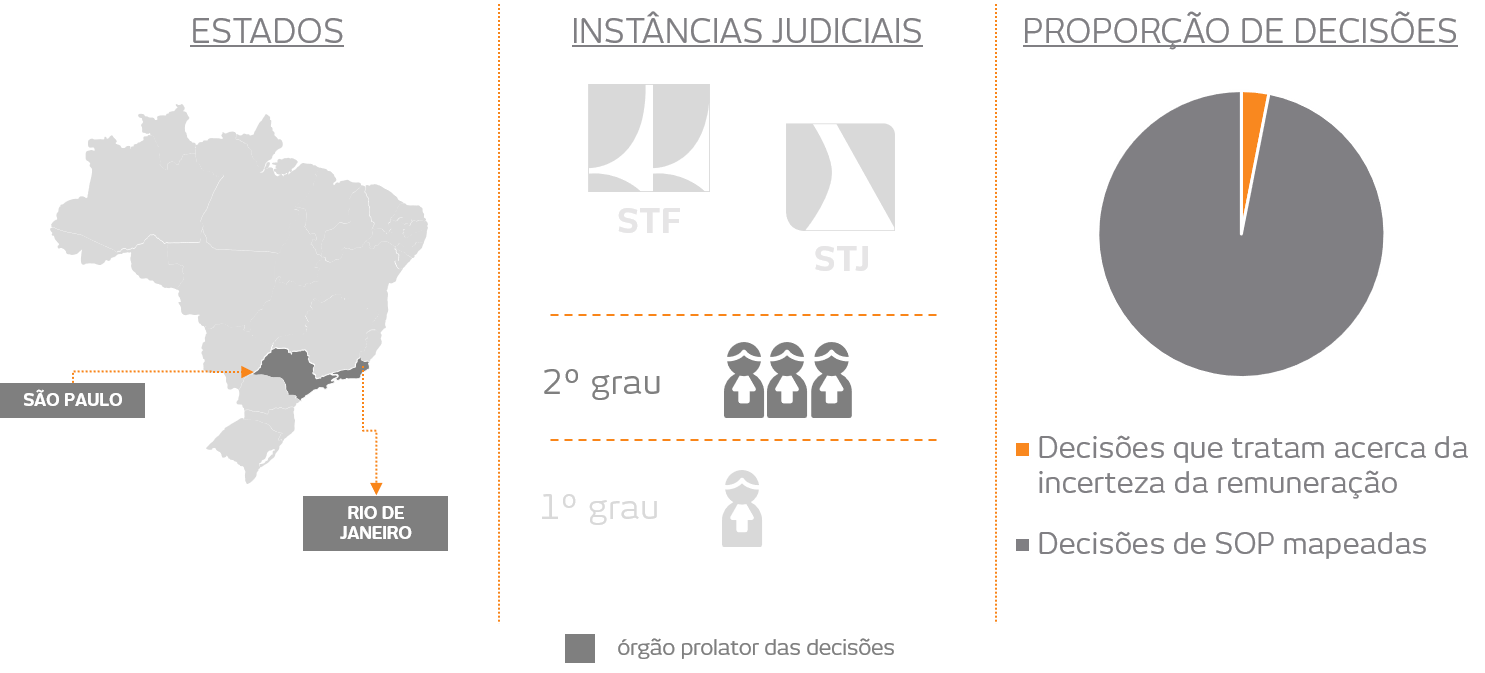

Logo, o ganho dependerá das variações do mercado financeiro e, portanto, é possível que o participante não consiga alienar as ações por valor superior ao de aquisição.

Atento a essa circunstância, o Tribunal Regional Federal da 2ª Região já constatou que “é certo que há um risco para o adquirente/optante do plano de ações ao optar pelo negócio, fato que por si só, também afasta a caracterização desta como remuneração”.

No mesmo sentido, o Tribunal Regional Federal da 3ª Região entendeu que “A imprevisibilidade do resultado da operação compromete a noção de remuneração, enquanto retribuição exata ao serviço, esforço e qualificação do trabalhador”.

Em outra ocasião, o mesmo Tribunal afirmou que “apesar do Plano de Opção de Compra de Ações se inserir em uma relação de emprego, não está diretamente atrelado ao contrato de trabalho, sendo que a imprevisibilidade do resultado da operação refuta a ideia de remuneração por serviços prestados”.

Assim, quando se manifestou sobre o assunto, o Judiciário reconheceu que não há certeza de ganho no âmbito de stock option, o que evidencia o risco do negócio e compromete a classificação dos ganhos como remuneração.