Notícias e Negócios

Banco Central emite regras de capital prudencial para instituições de pagamento

Resoluções contemplam requerimentos mínimos a serem observados a depender do porte e complexidade da instituição

Assuntos

O Banco Central do Brasil (BCB) publicou, no dia 11 de março de 2022, as Resoluções BCB nº 197, 198, 199, 200, 201 e 202, com o propósito de alterar as regras prudenciais aplicáveis às instituições de pagamento proporcionalmente ao seu porte e complexidade.

Tais resoluções surgem como resultado da Consulta Pública nº 78, divulgada pelo BCB em novembro de 2020, a qual apresentou um conjunto de propostas destinadas à harmonização do tratamento prudencial aplicável aos serviços de pagamento, baseando-se, para tanto, no modelo de conglomeração já aplicável às instituições financeiras.

Com isso, o BCB estendeu as exigências regulatórias hoje aplicáveis aos conglomerados de instituições financeiras àqueles conglomerados financeiros integrados por instituições de pagamento, resguardando-se, contudo, a aplicação de regras simplificadas aos conglomerados liderados por instituições de pagamento e não integrados por instituições financeiras.

Conglomerados prudenciais integrados por instituição de pagamento

A Resolução BCB 197 estabeleceu a classificação dos conglomerados prudenciais integrados por ao menos uma instituição que realize serviço de pagamento, bem como definiu as segmentações aplicáveis aos conglomerados prudenciais classificados como Tipo 3, de modo a balizar a aplicação das regras prudenciais de acordo com o porte das instituições. Para fins da Resolução 197, são considerados serviços de pagamento: emissão de instrumento de pagamento pós-pago; emissão de moeda eletrônica; prestação de atividades de credenciador; e iniciação de transação de pagamento.

A classificação do conglomerado prudencial será dada a partir das seguintes tipologias:

- Tipo 1: conglomerado prudencial cuja instituição líder seja instituição financeira ou outra instituição autorizada a funcionar pelo BCB sujeita à Lei nº 4.595/64. Também será classificada no Tipo 1 a instituição financeira ou outra instituição autorizada a funcionar pelo BCB que realize serviço de pagamento e não integre conglomerado prudencial;

- Tipo 2: conglomerado prudencial cuja instituição líder seja instituição de pagamento e que não seja integrado por instituição financeira ou por outra instituição autorizada a funcionar pelo BCB;

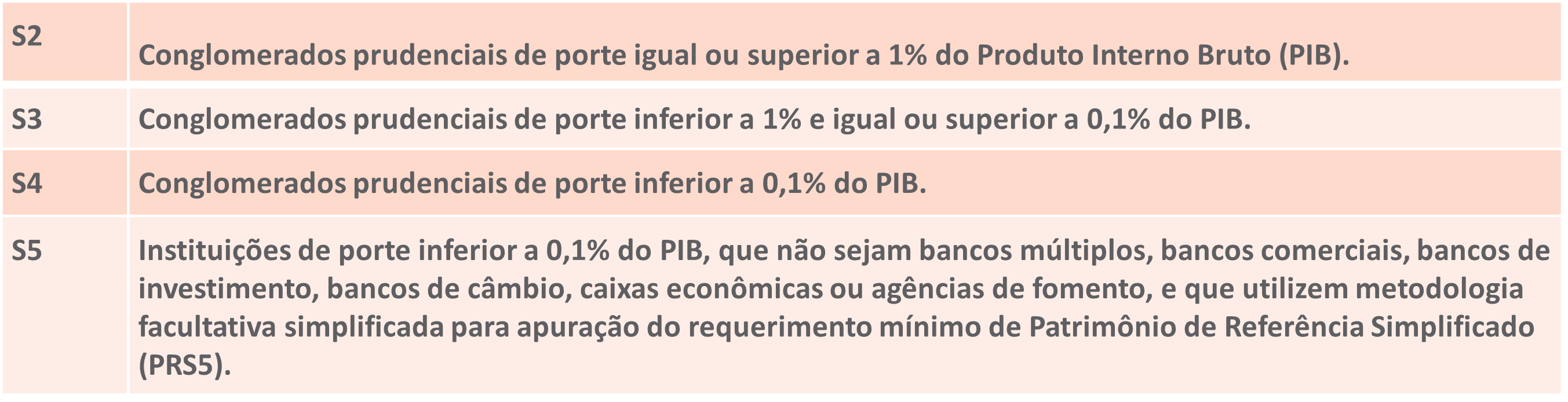

- Tipo 3: conglomerado prudencial cuja instituição líder seja instituição de pagamento e que seja integrado por instituição financeira ou por outra instituição autorizada a funcionar pelo BCB, devendo este conglomerado ser enquadrado dentre os segmentos S2, S3, S4 ou S5, considerando os seguintes parâmetros:

Aperfeiçoamento da qualidade do capital requerido

As novas regras trataram de aprimorar o conceito de capital regulamentar aplicável às instituições de pagamento, de modo que passem a deter maior capacidade de absorver riscos e perdas financeiras inesperadas.

Exigência de patrimônio de referência mínimo

O arcabouço normativo atual requer das instituições de pagamento a manutenção de patrimônio líquido ajustado pelas contas de resultado, levando-se em conta, para o seu cálculo, a natureza dos serviços de pagamento prestados pela instituição.

Com a edição nas novas resoluções, o patrimônio líquido ajustado pelas contas de resultado passa a ser substituído pelo conceito de patrimônio de referência, o qual prevê um capital mínimo levando em consideração os ativos ponderados pelos riscos relacionados a cada tipo de atividade exercida pela instituição.

Requisitos específicos aos conglomerados do Tipo 1

Por ora, os conglomerados prudenciais enquadrados no Tipo 1, ou seja, liderados por instituições financeiras e integrados por instituição de pagamento, não sofrerão alterações. O BCB, no entanto, sinalizou que remeterá ao Conselho Monetário Nacional (CMN) proposta de aprimoramento, destinada a criar, para os conglomerados de Tipo 1, segmentados entre S2 e S5, parcela adicional a ser considerada para o requerimento de capital e destinada ao tratamento das atividades de pagamento já estabelecida para os conglomerados de Tipo 3: a Parcela dos Ativos Ponderados pelo Risco de Serviços de Pagamento (RWASP), compreendendo as atividades de credenciamento, emissão de moeda eletrônica e iniciação de transação de pagamento.

Requisitos específicos aos conglomerados do Tipo 2

Serão enquadrados no Tipo 2 os conglomerados liderados por instituição de pagamento e não integrados por instituições financeiras ou demais instituições autorizadas pelo BCB e as instituições de pagamento não integrantes de conglomerado prudencial. Em virtude das regras de segregação dos fluxos de pagamento, as exigências aplicáveis às entidades do Tipo 2 serão substancialmente mais simples do que aquelas atribuídas aos demais tipos.

Nesse sentido, essas entidades deverão manter patrimônio de referência que se destine a cobrir não somente os serviços de pagamento prestados, como ocorre atualmente, mas também outras atividades exercidas que porventura acarretem riscos (por exemplo, risco de crédito).

Sem prejuízo das exigências aqui delimitadas, às entidades enquadradas no Tipo 2 caberá a implementação de uma estrutura de gerenciamento de riscos capaz de identificar, mensurar, avaliar, monitorar, reportar, controlar e mitigar os riscos: operacional; de liquidez; de crédito; e demais riscos a que a instituição esteja exposta de maneira relevante.

Requisitos específicos aos conglomerados do Tipo 3

No Tipo 3, serão enquadrados os conglomerados prudenciais que tenham como líder uma instituição de pagamento e sejam integrados por instituição financeira ou demais instituições autorizadas pelo BCB. Pretende-se, com esta regulamentação, atribuir a esses conglomerados regras equivalentes àquelas aplicáveis aos conglomerados liderados por instituições financeiras e enquadrados no Tipo 1, dado que compostos por entidades que podem realizar as mesmas operações e, portanto, sujeitas a riscos similares.

Metodologia simplificada de cálculo de capital prudencial para conglomerados do Tipo 3

A Resolução BCB 201 definiu uma metodologia simplificada de apuração do patrimônio de referência aplicável aos conglomerados com perfil de risco simplificado, classificados como Tipo 3 e segmentados como S5.

Nesse sentido, poderão optar pela metodologia simplificada de apuração do patrimônio de referência os conglomerados prudenciais do Tipo 3 integrados por instituições financeiras ou demais autorizadas pelo BCB que figurem como instituições não bancárias de atuação em concessão de crédito e instituições não bancárias de atuação nos mercados de ouro, de moeda estrangeira, ou como agente fiduciário (entendendo-se aqui como instituições não bancárias aquelas que não sejam autorizadas a captar depósitos à vista e que não adotem a expressão “banco” em suas denominações).

O perfil de risco simplificado é configurado quando o conglomerado atende aos requisitos indicados no normativo, dentre os quais:

- Ausência de operações sujeitas à variação no preço das ações, ressalvado o investimento em ações registrado no ativo permanente, em sistema mantido por bolsa de valores, com instrumento financeiro derivativo e de empréstimo de ativos;

- Ausência de aplicação em títulos de securitização de créditos, exceto as securitizações de menor risco;

- Ausência de operações compromissadas, exceto nas hipóteses definidas na Resolução BCB 201;

- Ressalvada a aplicação em títulos de securitização de menor risco, exclusividade de aplicação em cotas de fundos de investimento que atendam aos requisitos do normativo;

- Não realização de determinadas atividades previstas na norma, tais como subscrição da emissão de títulos e valores mobiliários (TVM) para a revenda, intermediação da oferta pública e distribuição de TVM no mercado etc.;

- Ausência de instrumentos autorizados pelo BCB à composição do Capital Complementar ou do Nível II do Patrimônio de Referência do Conglomerado.

FIDCs integrantes de conglomerado prudencial e securitização de menor risco

Adicionalmente, será admitida a adoção da metodologia simplificada ainda que presentes na estrutura Fundos de Investimento em Direitos Creditórios (FIDCs), contanto que estes atendam aos critérios que os classifiquem como securitização de menor risco, que são, cumulativamente:

- Ser estruturado como FIDC com, no máximo, duas classes de priorização de pagamentos;

- Ter seus ativos subjacentes referenciados em moeda nacional e compostos apenas por recursos de liquidez imediata e operações de crédito da mesma modalidade, em relação às linhas de empréstimo, financiamento ou instrumento representativo, e originadas apenas por instituição que integre o conglomerado prudencial, vedada a ressecuritização;

- Ter seus ativos subjacentes e suas quotas subordinadas aderentes aos demais critérios de identificação de perfil de risco simplificado estabelecidos na Resolução BCB 201 e não destinados à revenda, obtenção de benefício decorrente dos movimentos de preços efetivos ou esperados, ou realização de arbitragem.

Adicionalmente, os conglomerados optantes pela metodologia simplificada estarão sujeitos à implementação de estrutura simplificada de gerenciamento de riscos, destinada a identificar, mensurar, avaliar, monitorar, reportar, controlar e mitigar o risco operacional, o risco de liquidez, o risco de crédito, o risco social, o risco ambiental, o risco climático e os demais riscos a que o conglomerado prudencial esteja exposto de maneira relevante.

Implementação gradual das novas regras

A entrada em vigor das novas regras ocorrerá a partir de janeiro de 2023, mas as exigências trazidas seguirão um calendário de implementação faseada, com conclusão prevista para 2025. Nesse sentido, as entidades dos Tipos 2 e 3 deverão promover ajustes prudenciais, que devem atingir os percentuais mínimos de 30% em 2023, 60% em 2024 e 100% em 2025.

Para mais informações sobre o assunto, conheça a prática de Bancos e Serviços financeiros do Mattos Filho.

*Com a colaboração de Camila Merino Moya Leiva.